2020年过半,全球新冠疫情持续影响和冲击着各行业。在这不平凡的半年里,面板行业也同样来到了新的历史阶段,尤其是韩厂陆续退出大尺寸LCD面板的供应,推动着面板格局向新的版图迈进,进而牵动显示产业链的未来发展节奏。

格局篇

韩厂退出LCD产线,新赛道再出发

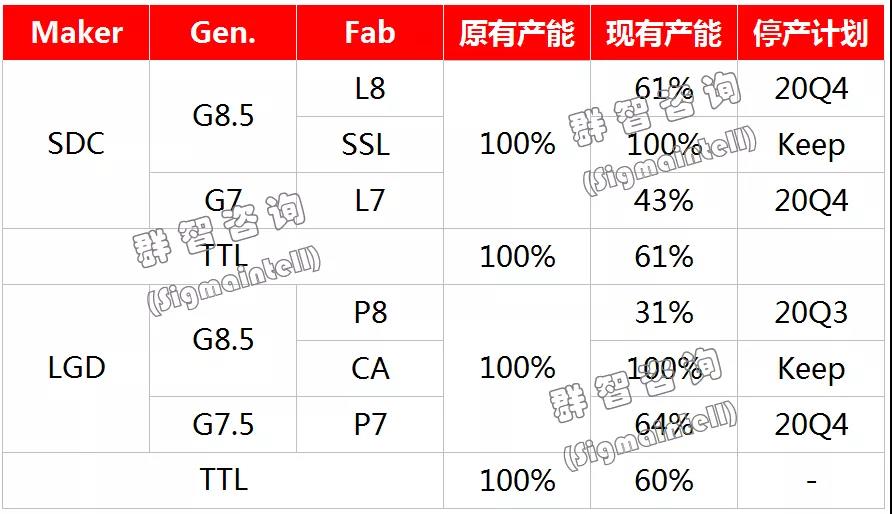

众所周知,近年来,大尺寸LCD产品盈利性持续恶化,给企业经营带来了严峻的挑战。因此,韩国厂商在过去几年已经陆续关停了部分LCD产线,2020年双韩面板厂明确了关闭大尺寸LCD面板产线的日程。即截止2020年底,SDC及LGD将会关闭其在韩国的所有LCD TV面板产线,仅保留在中国大陆的产线。而其中SDC对苏州产线也是积极寻求买家以便尽快彻底剥离LCD业务。

LCD TV面板格局的变化,是经历了过去十年投资扩张和价格竞争带来的必然结果。尤其是在过去近6个季度TV面板价格长期下跌,甚至陷入跌破现金成本的行业困境背景下,面板厂不得不重新思考如何“自救”。长期亏损加快了韩厂退出,而其他主力面板厂商则更加主动地通过调整自身供应节奏来影响供需关系,减少亏损。

韩国厂商LCD产能现状及停产计划

双韩退出LCD面板供应,并非退出显示产业,而是加速布局大尺寸OLED技术,选择在新赛道再出发。LGD在WOLED TV面板继续寻求产品技术升级以及成本下降,而SDC则专注喷墨式的大尺寸OLED面板的研发和投入,并有望在2021年下半年迎来量产。大尺寸OLED面板在双韩的引领下,有望推动大尺寸OLED面板渗透率加速增长,同时,或将有吸引更多的参与者加入其中,推动大尺寸显示技术的更新迭代。

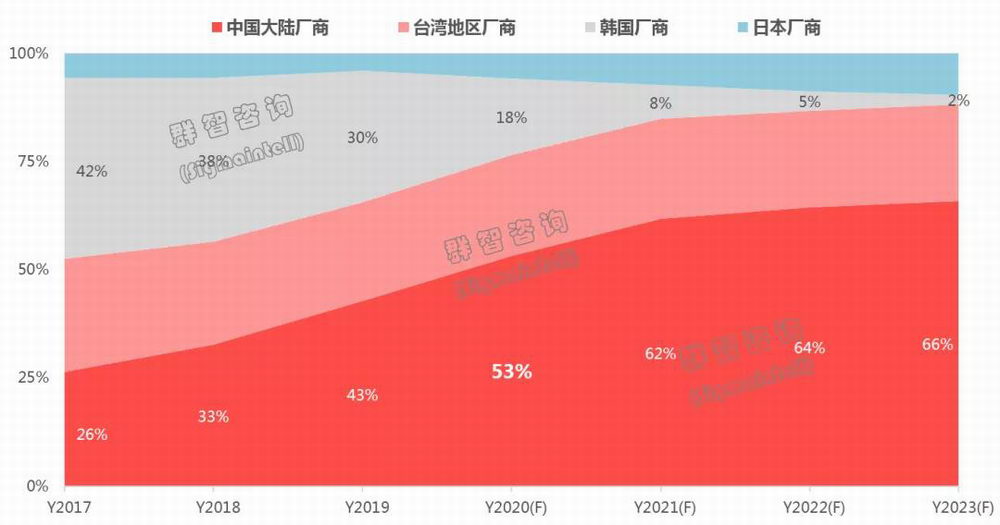

全球LCD TV面板市场形成大陆“双巨头”的竞争格局

一方面韩厂产能退出,另一方面中国大陆厂商通过近几年的快速扩充,带动全球LCD显示面板产能格局发生巨变。根据群智咨询(Sigmaintell)数据显示,从LCD TV 面板产能格局来看,2020年开始中国大陆厂商占比超过50%, 未来将占近70%份额,产能高度聚集;而韩国厂商占比快速收缩至20%以内,甚至进一步收缩至5%以内;台湾地区及日本厂商的份额则稳定在30%左右的水平。伴随着LCD产能投资热潮的褪去,中国大陆厂商的产能增长也将进入平稳期。

分厂商来看,LCD TV面板产能则高度向京东方及TCL华星聚集,行业将形成新的“双巨头”的竞争格局。根据群智咨询(Sigmaintell)数据显示,2020年京东方及TCL华星在全球LCD TV面板产能的占比超过35%,未来随着新增G10.5线的量产以及通过并购方式继续扩充产能,两家龙头企业的市占有率将超过50%,“双寡头”的竞争格局将逐步形成。

2017~2023年全球TV LCD面板产能格局发展趋势(单位:%)

备注:以上数据按照不同区域厂商区分

下游品牌将重新审视面板供应链的稳定性

上游面板格局的变化,推动整机厂商加速供应链策略调整,特别是前期与双韩面板厂合作较多的整机厂商,对其供应链稳定性带来新的挑战。

首先,韩厂的大幅减少供应,直接导致整机品牌厂商供应链向大陆厂商转移,而对面板资源的选择,将深度影响品牌未来在终端市场的产品策略。其中,能够快速完成供应链结构调整的整机厂商将获得更加稳固的终端市场地位;另一方面,品牌厂商需要打破原有的面板技术阵营,积极寻求产能和产品优势俱佳的厂商确保供应稳定。

其次,对以委外代工为主的品牌厂商和独立代工制造商来讲,短期内的供应波动将更加激烈,需要通过调整采购模式或寻找新的战略合作厂商来稳定供应链。

再次,大尺寸面板产能高度向大陆聚集的过程中,上游产业链也将随之调整。尤其是上游材料国产化的进程将更加积极,品牌未来的产品导入和定义也将提出新的要求。

最后,随着“双巨头”格局的形成,预计未来优质的面板资源向头部品牌聚集的倾向更加明显,与品牌厂商的产品力、品牌力和营销能力相配合,面板新格局的形成或将对全球品牌格局产生深远影响。

供需篇

面板供需向好,行业竞争进入新阶段

2020年,新冠疫情打乱了全球市场的节奏,全球经济受到重创,但多个区域推动积极的刺激政策,下半年渠道及品牌策略均转为积极。根据群智咨询(Sigmaintell)统计数据显示,三季度全球主力品牌采购数量环比大幅增长31.5%,同比增长15%。(需求端分析详见群智咨询发布的《全球电视市场半年度分析:下半年需求复苏 电视厂商面临四大挑战》)

从面板厂的角度而言,除了韩厂逐步退出之外,其他主力厂商坚定地调控产能,也是近期大尺寸面板市场快速回暖的另一重要原因。根据群智咨询(Sigmaintell)数据显示,2020年全球大尺寸面板厂商整体稼动率环比持续减少,经历了多年TV供应面积持续高增长的时期,2020年全年LCD TV面板产能面积预计同比减少3.7%。而且未来面板行业将进入“平稳期”,面板的供需关系未来将更加趋于健康。

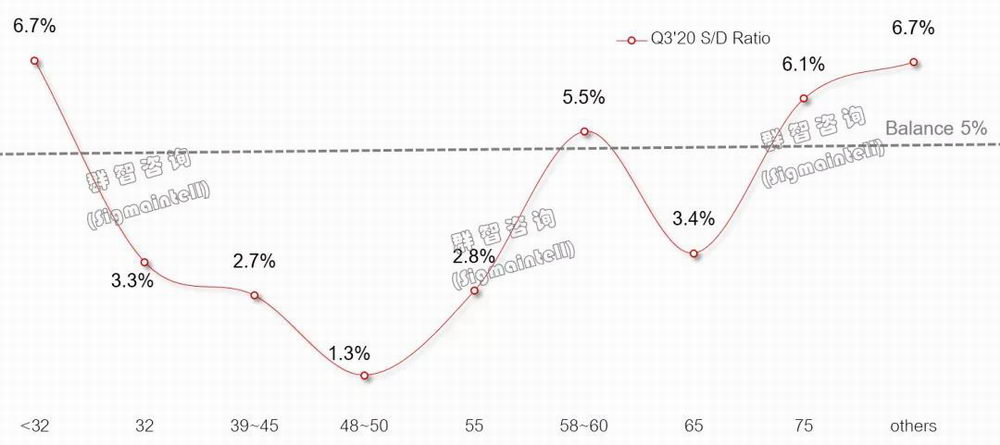

从2020年三季度来看,BOE及SIO的G10.5产能爬坡,以及HKC的G8.6代线有效贡献产能持续增加带动LCD TV面板供应产能有所增长,但有效供应产能增幅有限。根据群智咨询(Sigmaintell)“供需模型”测算,三季度全球LCD TV面板数量基准的供需比3.2%,整体供应短缺。32"~65"主力尺寸供应均趋于紧张。

2020年三季度全球LCD TV面板供需比(数量基准,%)

“机会成本”和“稀缺心态”拉高三季度需求泡沫,对四季度持谨慎预判

承上所述,三季度需求同环比均大幅增长,除了上述的传统旺季需求和品牌信心恢复的拉动以外,群智咨询(Sigmaintell)认为,在“机会成本”和“稀缺心态”对三季度需求的影响也不容忽视。

“机会成本”体现在两方面:

其一,疫情反复和全球贸易争端的风险依然存在,三季度在疫情和贸易关系相对稳定的情况下,做为一个备货的重要时间窗口,进行积极的面板资源储备和维持适当的高库存运转,避免后期供应链风险,是整机厂商基于机会成本考虑的“良策”。

其二,对面板价格的预期不断走高,在价格低位建立库存的机会成本相较于价格高位更低。

“稀缺心态”方面:下半年韩厂将逐步快速落实产线关停计划,在备货预期高涨的催化下,一直以来酝酿的面板稀缺心态逐步升温,使得更多二线厂商紧张情绪加剧。

但是我们不能忽视经济衰退带来的失业人数增加,消费者的整体购买力下降的事实。积极的出货及备货计划或将带来终端品牌及渠道库存高企,而实际面板需求仍取决于消费者购买力、购买意愿和终端库存去化速度。同时,随着三季度面板价格涨幅超预期,在抑制需求的同时,可能带动韩厂原本的关线计划延迟,使得四季度的LCD TV有效供应或将超预期。

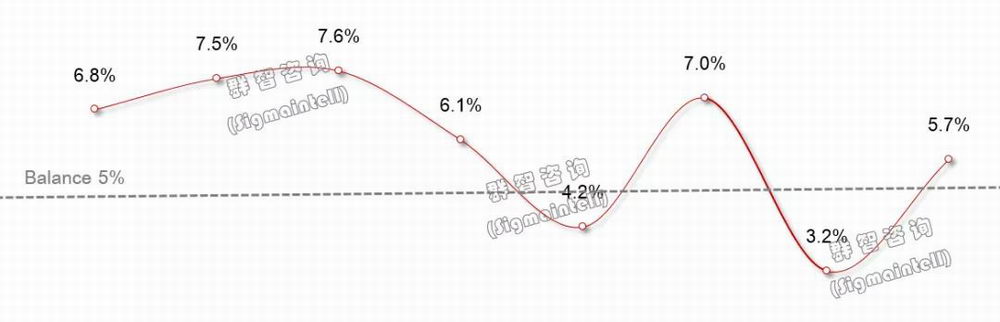

也因此,四季度的面板供需依然存在较大的不确定性,根据群智咨询(Sigmaintell)的“供需模型”测算,2020年四季度LCD TV面板的供需比为5.7%,整体供需将趋于宽松。

2019Q1~2020Q4 全球LCD TV面板供需比走势(%)

启示篇

启示篇

综上所述,随着新格局的形成,大尺寸LCD面板行业将进入新的阶段,产业迎来新的机遇,也同样面对新的挑战:

面板厂商将以盈利为核心诉求。“双巨头”格局的形成,使得更多的产能聚集在更少的厂商手中,面板供应端的调控灵活性更强,幅度也将更大。预计面板厂商会将更多的产能向盈利性更好的产品倾斜,对TV面板的盈利提出了更高的要求。

面板厂需要审视与整机厂盈利平衡问题。过去几年价格恶性竞争带来电视终端“低价形象”,因此,未来面板厂商在提高盈利性的同时,或将面临终端品牌盈利性下滑的风险;因此,通过新产品、新技术导入和销售增长来推动结构升级,共同提升终端产品的溢价能力和平均单价,进而提升整个产业链盈利能力是根本的解决之道。

中国大陆面板厂商产能和技术布局两手都要抓。韩国面板厂选择新赛道再出发,引领全球电视市场的技术方向。虽然未来较长时间内依然以LCD技术主导,但是LCD TV面临的持续盈利性问题非常凸显。中国面板厂应持续加大对技术研发的投入,一方面提升LCD的画质表现,缩小与OLED的产品差距;另一方面,在大尺寸领域加大对OLED技术的研究和储备。