Omdia�������о�����ƣ���2019����Ӫ��֧������½��Լ�2020��ȫ����������֮�����ߵ��ӵ��£�Cable�����������豸�г�Ԥ�ƽ����ַ���������2025��ﵽ10����Ԫ�Ĺ�ģ��

�ƶ���һԤ�������ǰ�˺��ⲿ�豸�������һ������������ʽ�����豸���뽫��2018-2025���ڼ��½����긴�������ʣ�CAGR��Ϊ-6%����2025�꽫����6.56����Ԫ�������Ƶ�CMTS/CCAP���������˸�ϸ���г��Ľ�һ���»���Ԥ��������Ԥ�����ڣ��ⲿ�ֵ��������dz��������ֲ�ʽ�����豸Ԥ����2018-2025���ڼ佫��37%��CAGR��������Ԥ�����ڣ���һ����ϸ������ij��������ﵽ����ˮƽ����2025�����뽫�ӽ�3.42����Ԫ�������Խ���Cable���������豸����Ҫ�����ߣ�ռ�豸�������65%�����������г�����2019-2020����µ������з�������֧����2018-2025���ڼ��CAGRΪ-1%��

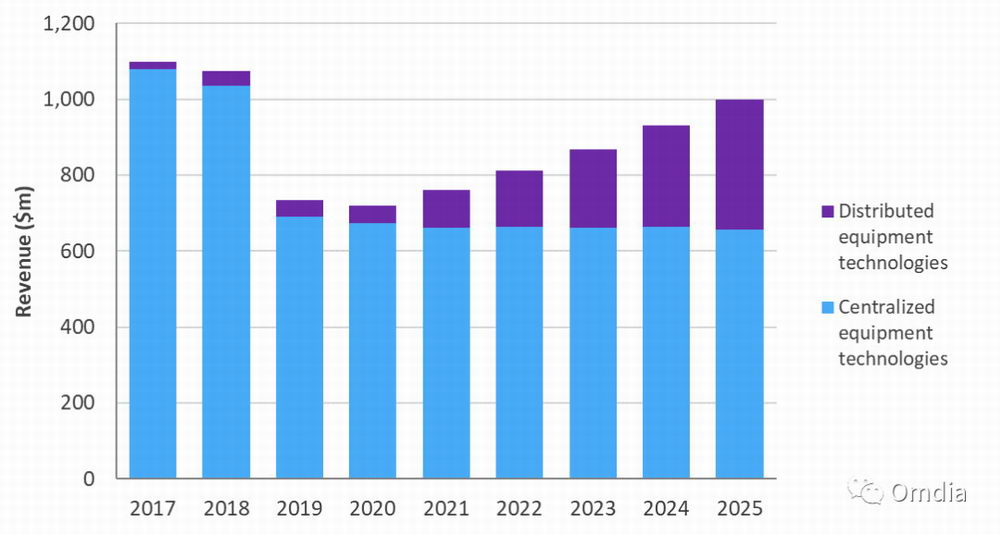

Figure 1: Cable broadband access equipment market, by major segment, 2017�C25

��Դ��Omdia

���о�����Ԥ����ȫ��Cable���������豸�г���һЩ���ơ�

��һ���������ƶ��г�����

��2019����Ӫ��֧������½��Լ�2020���¹������һ���Ӿ��������֮��Cable���������豸�г���Ԥ�����ڽ������������Ԥ�����ڣ���һ��Cable�������뼼����Ϊ��Ҫ�ƶ�������ͼ2��ʾ����

Figure 2: Cable broadband access equipment market, next generation vs. non-next generation, 2017�C25

��Դ��Omdia

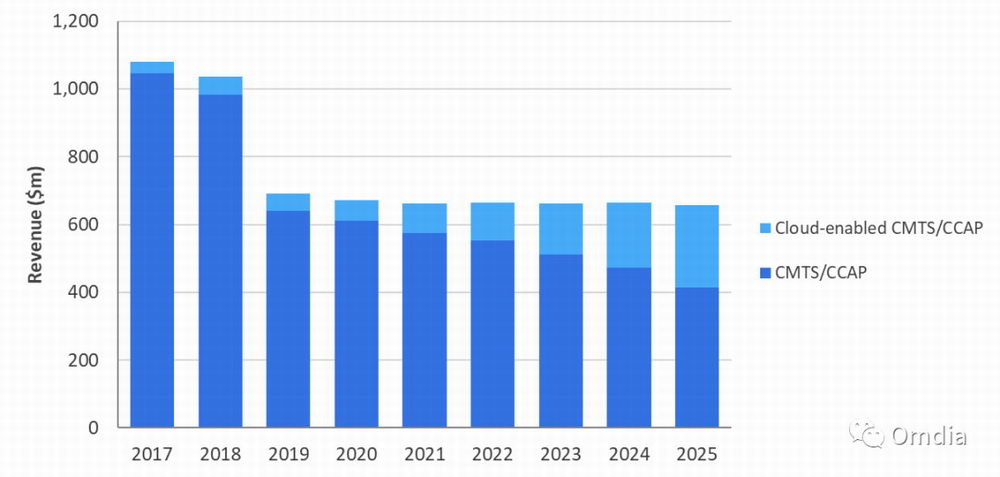

����һ���豸�г�������ͳ�ġ�����ʽCMTS/CCAP�豸����Ԥ�����ڣ�����һ���豸��������Cable���������豸֧����ռ�ݺܴ�һ���ֱ��ء�Ȼ������2025�꣬��ͳCMTS/CCAP����ռ�������41%�����֮�£���ͳCMTS/CCAP��2018��Cable���������豸��������ռ������90%�ı��ء���һת�䷴ӳ��Cable��Ӫ����ת������Ƶ�CMTS�ͷֲ�ʽ����ܹ���DAA����֧���£����ʱ�֧��Ͷ�뵽���ǰ��Ч���ϡ�

��ͼ3��ʾ����һ��Cable���������豸��2018-2025���ڼ��CAGR���ﵽ30%����2025�����뽫�ӽ�5.84����Ԫ����һ���������������Ƶ�CMTS/CCAP��RPD/RMD�豸�ͻ����Լ����ֹ��˽ڵ㡣�ܵ���˵����Щ���������˴Ӵ�ͳCable���������ʩ�������ھִ١������ǰ�ˣ���Эͬ�ܹ���ת�䡣��������ǰ�����ĸ����������ͨ���ƺ������������ؽ�����ϡ��������һ���Ը�����һ������������Ԥ�⡣

Figure 3: Cable broadband access equipment market, next-gen by equipment type, 2017�C25

��Դ��Omdia

����ʽ�豸����ת���Ƽ���

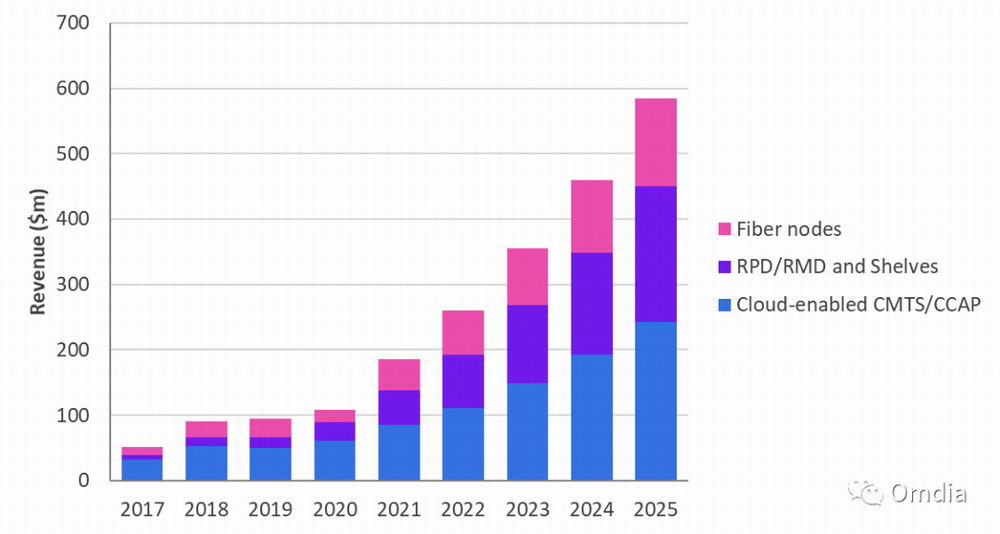

��Ԥ�����ڣ���Ӫ�̽����ص������DAA�Ĺ����ϣ���Ҫ���ʱ�֧���Ӽ���ʽ�豸ת�Ƶ������ط�����ͼ4��ʾ��ȫ����ʽCable���������豸����Ԥ����2025�꽫�½���6.56����Ԫ��������ˣ������Խ�����ͨ���Ƽ�����SDN/NFV���Ż�ǰ�ˡ�

��Ԥ�����ڣ����ڼ���ʽ�豸���룬Omdia�۽�����������

CMTS/CCAP����ͳ�ġ�����ʽ�ܹ�����ǰ�˻�hub����Ӳ����CMTS/CCAP�豸��

�����Ƶ�CMTS/CCAP��������DOCSIS������ص���һ������ƽ̨�����⻯���ܣ��Լ�������κλ���Ӳ���豸��

�����Ƶ�CMTS/CCAP����Ԥ����2025�꽫����2.42����Ԫ��2020-2025���ڼ��CAGRΪ32%��ռ2025�꼯��ʽ�豸�����37%��������һ�����������Ե�����Ԥ�����ڼ���ʽ�����豸�������»�������δ�����꣬�����Ƶ�CMTS/CCAP�����ճ�����ͳ��CMTS/CCAP������Cable��Ӫ��Ŭ�����ǰ��Ч�ʣ��Լ�Cable���̽�Cable��Ӫ�̿ͻ�ת�Ƶ������ɡ��͡����蹺��ģʽ����һ��֧����������ʱ�����������������

Figure 4: Global centralized cable broadband access equipment revenues by type, 2017�C25

��Դ: Omdia

ת��DOCSIS 4.0��CableLabs��2020�����������չ淶����ˣ������ڳ��̿����豸��оƬ����ʱ�ա�OmdiaԤ�ƣ�DOCSIS 4.0�豸����2023�꿪ʼ������2024�꿪ʼ����������һЩCable��Ӫ�̽�ϣ������ʵʩDOCSIS 4.0���Ӷ�ʵ�ָ��ߵĴ���������һЩ��Ӫ�̽����������������DOCSIS 3.1������������

�����ķֲ�ʽ�����豸��������չΪ����������Դ

�������ļ��������רע�ڿ�����Cable��Ӫ�̽���ʼת��DAA���ⲻ����Ϊ�����ǰ�˵���Ӫ�ɱ�Ч�ʣ�Ҳ��Ϊ�������糯�Ŷ˵����Զ����Ϳ��Ƶķ���չ��

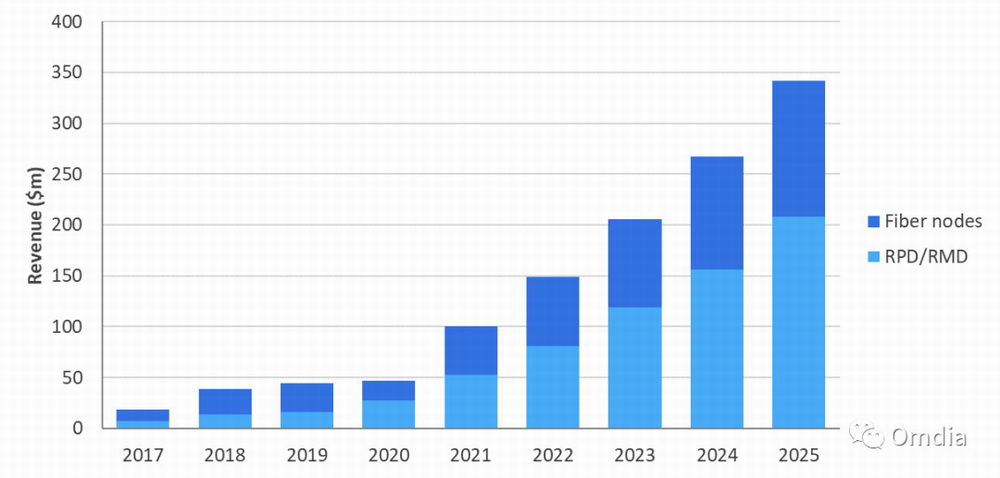

��Ԥ�����ڣ����ڷֲ�ʽ�豸���룬Omdia�۽�����������

Զ��PHY/MACPHY�豸�ͻ��ܣ�RPD/RMD����������Զ��PHY/Զ��MACPHY�豸��ص��豸��Զ��PHY/Զ��MACPHY�豸���Է��������ֹ��˽ڵ��У�Ҳ���Բ�����λ��hub��ǰ�˵Ļ����С�

���˽ڵ������ֹ��˽ڵ���ɣ���Щ�ڵ�����10GBE���ֹ��ˣ�������RPD/RMD�豸��

Cable��Ӫ������һϸ���г������豸���ٶȽ���������ԭ���Ƕ�DOCSISǨ��·����ԥ���������� Node+0 vs.Extended Spectrum DOCSIS�������Ӱ���ⲿ�豸ս�ԡ�2020��ȫ���������ӼӾ����������ơ�����DOCSIS 4.0�淶�ö���OmdiaԤ��DAA���뽫��2021�꿪ʼʵ�֡���ͼ5��ʾ��ȫ��ֲ�ʽ�����豸����Ԥ�ƽ���2020-2025���ڼ���49%��CAGR����������2025��ﵽ3.42����Ԫ��

Figure 5: Global distributed cable access equipment revenues by type, 2017�C25

��Դ: Omdia

���⣬ Cable��Ӫ���볧��֮������к�ͬ�����ƶ��ֲ�ʽ�����豸���롣���ܵ�2025��RPD/RMD�豸�ͻ��ܽ�ռ�����зֲ�ʽ�豸�����61%��������Cable��Ӫ��ʵʩ�������ս�ԣ����ֹ��˽ڵ�Ԥ�ƽ�����������

������Cable�����豸��������

������Ԥ���ڣ���������Cable���������豸��������ռ�����ݶ��2025�꽫�ﵽȫ���������65%��������ͬ�������������ǣ�����������û�ͨ��Cable Modem���շ���Cable��Ӫ��ͨ�����������˴������ϣ���һ�������˾�����ƾ��ԭ�л�����ʩ�����ƣ�����Cable��Ӫ�̽�����ͨ��Ƶ����������HFC���磬ת��ʹ�û����Ƶ�CMTS/CCAP���������˸���������ⲿ�豸����ͼ6��ʾ����2025�꣬����������Cable���������豸֧�����ﵽ6.48����Ԫ����2020���3.97����Ԫ����������ڼ��CAGR�ﵽ10%��

��EMEA��ŷ�ޡ��ж��ͷ��ޣ���������2019���2020���������ȫ���������ӣ��õ�����Ӫ�����ڽ���DOCSIS 3.1������OmdiaԤ�ƣ����������豸������2020�꽫�½���1.39����Ԫ��Ȼ����������֮�õ�����Cable��������������ر�������ŷ�������õ����ļ��Ҵ���Cable��Ӫ����רע�ڻ����Ƶ�CMTS/CCAP��������EMEA��������ϸ���г�����2020-2025���ڼ���30%��CAGR����������2025��ﵽ4000����Ԫ�Ĺ�ģ����������Cable����ת�����������������踶�ѡ�����ģʽ���ⲿ���г�Ԥ�ƽ���δ����һ��������

�����ʹ���������2020-2025���ڼ�����Cable���������豸���뽫�����ȶ���ÿ��ԼΪ8300����Ԫ�����ǣ��������ȶ���֮�£�ÿ�����ҵ����������ͬ��Ϊ�˱��־�������һЩCable��Ӫ�̽���Ԥ������ת��PON���磬��������Ӫ�̽�����Ͷ��ͬ��Cable���磬�Եֿ��������»����й�������רע����ȫ����Χ�ڽ����Ӵ��PON�������磬���������Թ㲥����Ϊ���ĵ�Cable��Ӫ����HFC�������ṩ����������ʹ��PON����Ҫ������ȣ�PON�ڳ���Ҳ�����ڷ�סլ��;������Щũ��������ٶ��Խ���Խ�����

�������ͼ��ձȺ�������LAC����Cable���������豸����Ԥ�ƽ���2020��Ԥ���Լ1����Ԫ����1.15����Ԫ��2020-2025���ڼ��CAGRΪ3%����Ԥ�����ڣ�����ʽ�豸���뽫�����ȶ���ÿ��ԼΪ9600����Ԫ���ڸ�ϸ���г����õ��������뽫�Ӽ���ʽCMTS/CCAPת������Ƶ�CMTS/CCAP����2025�꣬�����Ƶ�CMTS/CCAP��ռ�ݼ���ʽ�豸�����25%���ϣ�������һ���ֽ���δ��ʮ�걣�����������ܸõ�����ת��DAA�������ⲿ�豸��ȫ�Եĵ��DZ�����hub��RPD/RMD���ܵ�ʹ�ÿ��ܱ����ܹ��˽ڵ����RPD/RMDҪ���ࡣ

Figure 6: Cable broadband access equipment market, by region, 2017�C25

��Դ: Omdia

��һ����չ��Cable�г����������ƽ�������2030���

Omdia�����ṩ�̼���������ʦJaimie Lenderman��Omdia�����ṩ�̼�����ϯ����ʦJulie Kunstler��ʾ������Cable���������豸�г�������֮��ָ�������Cable��Ӫ�̽�����Ŭ�������������磬�Ա��ֶԹ��˲�Ʒ�ľ�������������ͻ���������ͨ������֧���Ƶ�ǰ���豸�Լ��ֲ�ʽ�����豸��Cable��Ӫ�̿��Ա�ø������ݺͷ�ɢ�������Զ��������⻯����չ������ת�佫��Ҫʱ�䣬Ǩ��·����ʱ����ȡ���ڼ������أ�������Ӫ�̡�������������ֺͿͻ�����