2018年10月23日,CRC彩电市场第三季度市场研讨会在北京今格艺术中心召开。中国电子视像行业协会副秘书长彭健锋总结了中国彩电市场发展的机会点,首先随着消费不断升级,电视市场的主要需求由新增需求转为更新换代需求,中国电子视像行业协会根据电视的使用寿命推荐电视产品的更新换代应以7年为限;第二智能化的不断深入,电视的功能更加丰富,OTT的运营空间巨大;第三健康因素逐渐成为消费者选购电子产品的主要考虑因素,研究结果表明小屏对眼睛的伤害更大,而电视护眼技术的提升或将消费者拉回大屏;最后电视的技术发展在相关电子产品中已经处于领先地位,例如人工智能电视,人工智能技术在电视上的应用实现了远场语音,而且语音识别能力很强,目前人工智能电视的市场渗透率已经达到了30%以上。

京东家电事业部黑电采销部运营总监吴家利也在研讨会上对彩电市场发展及京东彩电双11布局做了简单的交流:一、京东双11活动节奏,从10月19号开始到11月15号,品牌积极参与,海信,创维,TCL等参加了巅峰24小时,不等双11,提前爆量。二、新物种 京品家电 。“京品家电”是根据消费者购买行为所反映出的产品功能需求和产品使用喜好等需求,而因需定产的家电优选品。京东平台通过AI算法和大数据的集成,对于消费者家电购买喜好、页面浏览、停留时间、购买记录等信息进行抓取,进而以这些信息为基础导向,再与各大家电品牌商合作,定制推出符合市场需求的优质家电产品,以满足广大消费者的差异化、个性化需求。三、主推方向是65寸及以上大屏电视,奥维云网(AVC)预计65寸2018年同比增速将达174%,各厂家积极布局,通过大屏改善产品结构。另外,针对中高端机,京东会匹配特殊资源,比如推出OLED会场,重点普及推广高端品。

奥维云网(AVC)黑电事业部研究总监揭美娟就2018年第三季度彩电市场的表现进行了详细讲解,她指出2017年彩电市场表现低迷,进入2018年面板价格下行,品牌和渠道韬光养晦,上半年市场零售量迎来恢复性增长,但彩电整体大环境仍存在很多不确定性。进入第三季度需求不旺、传统促销折戟、线上增长瓶颈的困境下,彩电市场零售量规模与去年基本持平,为1041万台;零售额规模同比大幅下降,为303亿元,同比下降15.2%。

第三季度彩电市场运行特点主要表现为:

一是品牌阵营的盘桓与胶着。2018年互联网品牌逆风翻盘,保持反超合资品牌势头,三季度互联网品牌市场占比19.4%,同比增长62.5% 。

二是大屏化速度放缓,转向尺寸内升级。大尺化的方向是确定的,但是大尺寸化的速度在放缓,2018年三季度彩电市场的平均尺寸为49.0寸,较二季度下降了0.2寸。

三是价格红利加速OLED渗透。制约OLED电视渗透的主要因素是价格,而随着OLED面板产能的释放和生产良率的提升,OLED电视的价格开始松动。

四是差异化产品满足多元化需求。消费需求的多样化,使得电视差异化产品受到追捧。外观上的新创新对消费者的刺激是最直观的,2018年三季度电视产异化产品市场表现优异,其中UHD电视的市场渗透率达64.9%,较去年同期增长了4.8个百分点;人工智能电视的市场渗透率达31.6%,较去年同期增长了17.4个百分点;超轻薄电视的市场渗透率达7.7%,较去年同期增长了4.2个百分点;全面屏电视的市场渗透率达4.2%。

虽然第三季度彩电市场表现差强人意,但第四季度在双11促销的带动下市场仍可期。据奥维云网(AVC)消费者调研数据显示,61.3%的消费者计划今年双11的消费额超过去年,持有较强的消费意愿。可以乐观的预计,双11当周彩电全渠道零售量规模将达406万台。整体来看,2018年将保持上半年的恢复性增长态势,全年彩电市场规模将达4863万台,同比增长2.3%,零售额同比下降8.7%,为1489亿元。

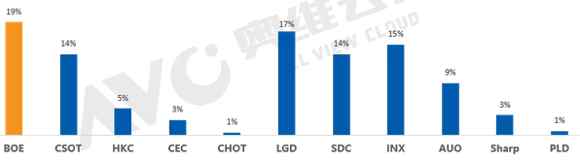

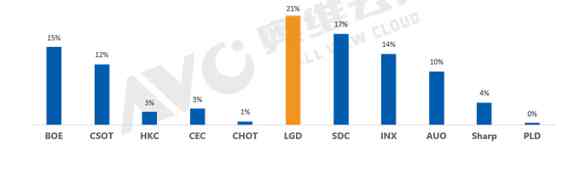

奥维云网(AVC)显示器件与系统事业部副总经理陈慧对2018年全球面板市场的发展现状和趋势进行了总结,2018年前三季度TV面板出货量213.4百万,同比增长11.1%。从出货量来看,中国大陆厂商的总出货量超过了韩国,成为全球目标出货量最多的地区。从出货面积来看,中国厂商仍和韩国厂商有一定差距,韩国厂商凭借产品结构的优势,出货面积分别排在前两位。

2018Q1-Q3全球主要面板厂区域别出货量及占比变化

数据来源:奥维云网(AVC)显示器件与系统事业部 单位:%

2018Q1-Q3全球主要面板厂区域别出货面积及占比变化

数据来源:奥维云网(AVC)显示器件与系统事业部 单位:%

未来影响电视发展的主要因素有以下四点:

一是全球经济增长分化,新兴市场危机重重。新兴经济体汇率接连贬值,外资流出恐引发持续动荡;全球经济复苏仍临贸易争端、地缘博弈两大阻力。

二是中美贸易冲击显现,整体风险不容小觑。贸易战冲击将显现,出口美国占比高的中国企业短期会受此影响。

三是面板产能逐步释放,供大于求亟需解决。液晶面板是个周期性行业,价格的波动未来更频繁,面板厂利润率持续走低。

四是电视市场存量竞争,差异化路线是方向。高世代线量产拉动尺寸结构升级,65”以上增速领跑;4K渗透率增速基本停滞,8K带动全产业链发展;OLED新产能不断开出,规模将进入快速增长期;三星努力耕耘QLED,但产品定位及开发进度仍需关注。

|