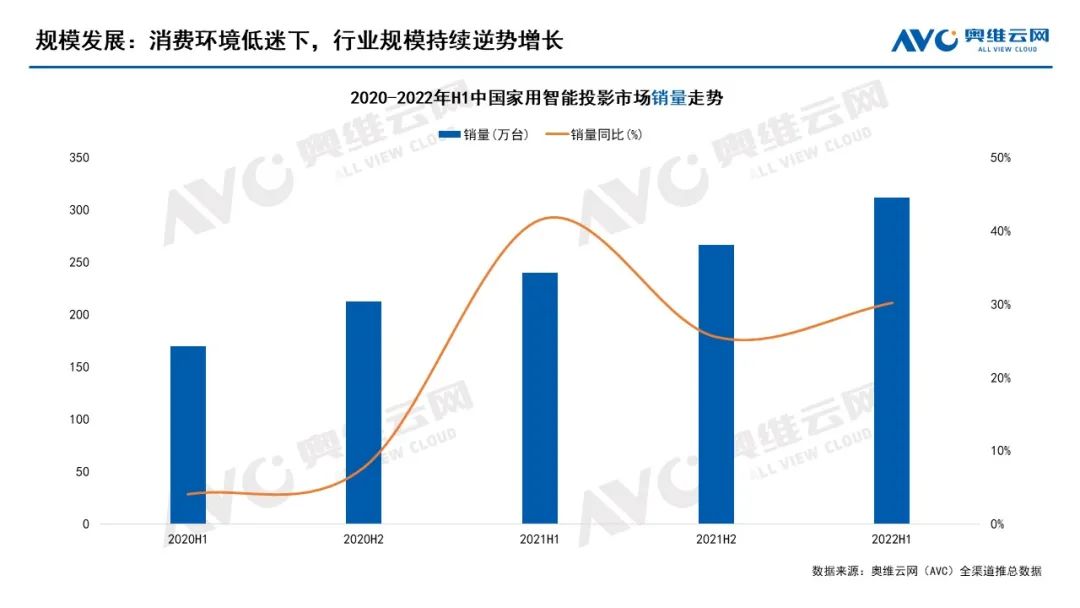

2022���ϰ��꣬���鷴���������г����ԣ���Ȼδ���赲��������ͶӰ��ҵ�ĸ�����������AVC��2022��H1�й���������ͶӰ�г��ܽᱨ�桷��ʾ���й���������ͶӰ�г�����Ϊ311��̨��ͬ������30%������52.6�ڣ�ͬ������9%����ҵ��ģ�������������������������Ҫ�������������������г�������ۣ��Զ���Ϊ��ֱ�������������ݴ�ͳ���̷�չ���ڵĵͼ۾������߶�Ʒ�ʲ�Ʒ���ֲ��㣬���ơ����Ʋ�Ʒ�Լۻ�����ռ�г���

�г���ģ

���ѻ��������£���ҵ��ģ������������

��AVCȫ��������������ʾ��2022���ϰ��꣬�й���������ͶӰ������311��̨��ͬ������30%������52.6��Ԫ��ͬ������9%���г�����1690Ԫ��ͬ���½�16%���ڹ��ں�۾�������ѹ���Ӵ�������֧������������£���������ͶӰ��ҵ��Ȼ������������̬�ƣ�AVC��Ϊ����Ҫ�����¼���ԭ��

�����ѻ���������ʡ�г������������Ѿٴ룬�����������Ϸ��ų���Ԫ����ȯ����һ���̶��ϴٽ����ѻز���DZ���ͷţ�

���������������������裬��Ӱ����Ϸ����������Ӽһ��������������ӣ������Լ۱ȵ�ͶӰ��Ʒ�������������ߵĶ�Ԫ����

��������չ�����Զ���Ϊ��ֱ�����̷�չѸ�ͣ�ΪͶӰ�г�ע���µ�����������������ҵ��ģ���ٷ�չ��

������Դ��AVCȫ������������

Ʒ�ƾ���

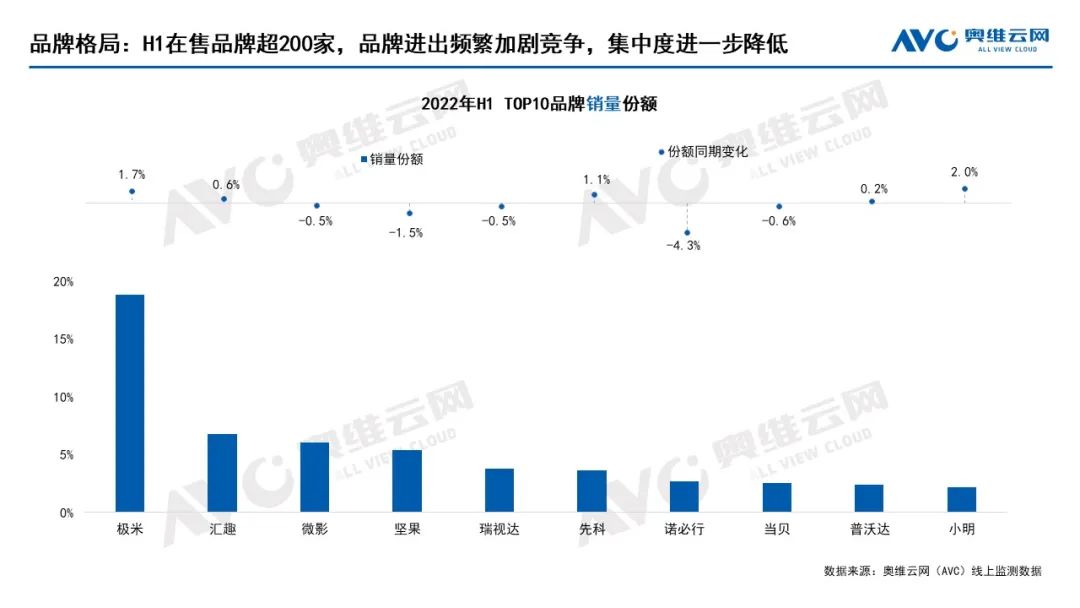

2022��H1����Ʒ�Ƴ�200�ң�Ʒ�ƽ���Ƶ���Ӿ羺��

�����г�Ʒ�ƾ����Ӿ磬��βЧӦ���ԡ����ݰ�ά������AVC�����ϼ��������ʾ���ϰ��꣬����Ʒ��������200�ң��½����˳���ΪƵ����TOP10Ʒ�������ݶ�54.3%����ȥ��ͬ���½�Լ11���ٷֵ㣬����������г�������ͬʱ��Ҳ��һ���Ϸ�ͷ��Ʒ�Ʒݶ����Ʒ�ƾ�����

���ס�����������ص㷢���и߶��г����������Ƚ��IJ�Ʒ����λ����ͷλ�ã��г��ݶ�������Ʒ�Ʋ������ԵĽ���ʽ��࣬�ݶ��ͬ������Լ2���ٷֵ㣻��Ȥ�����Ӵŵ���С����ִ���ƾ��۸����ƣ��Լۻ�����ռ�Ͷ��г�������TOP10����Ʒ������500Ԫ���£���������Ʒ��С������ֽ�һ��ʱ�䣬ƾ��Q1��Q1 PRO���������ͣ��ɹ�����TOP10�����У�Q1 PROλ���������Ͱ��ʮ��Ʒ���ڲ��������״�80%��

������Դ��AVC���ϼ������

ͶӰ����

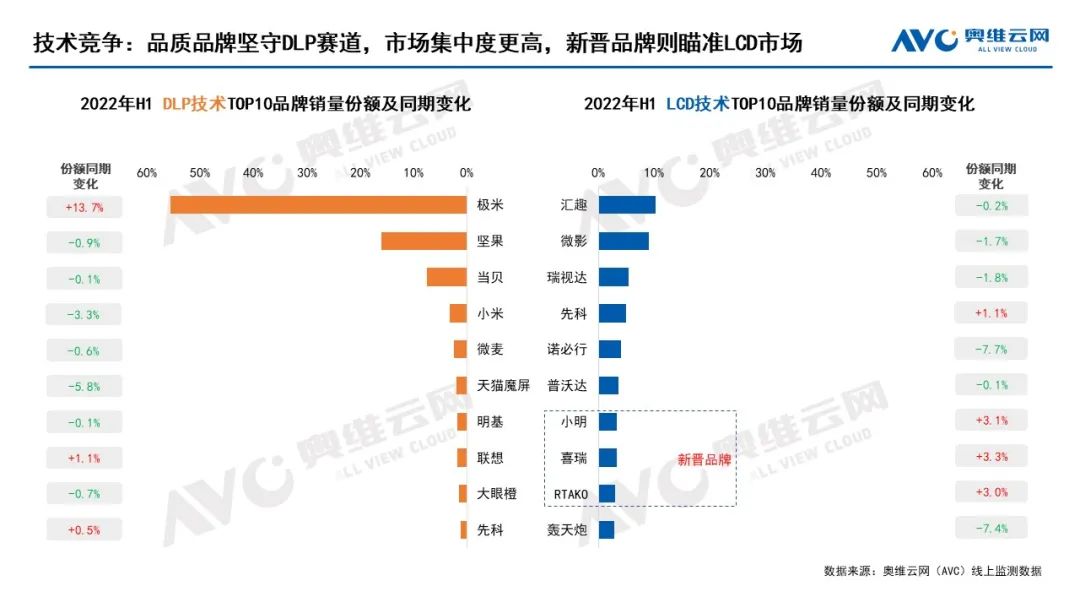

DLP�����ݶ�����»������������LCD����

������ԭ���ϼ۸�����Ӱ�죬DLP��LCD���г��ݶ���߸���ת�䣬DLP�ݶ�����»����ݰ�ά������AVC�����ϼ��������ʾ��2022���ϰ��꣬DLP�ݶ��Ϊ34%����ͬ�ڼ���8%����������ǰ��DLP�ݶ�һֱά����60%���ң�LCD�����ڴ��ڼ���Ʒ�չ��ƾ����ӳ��������ˮƽ���������������ɱ�����Ϊ����Ʒ������������������ϰ����г��ݶ���ɡ�

����������Ʒ��Ʒ�Ƽ���DLP������TOP3Ʒ�Ƽ��ס�������������ϼƷݶ��79%����ȥ��ͬ������Լ13���ٷֵ㣬�г����ж�ά���ڸ�λˮƽ��LCD�����������ң�Ʒ�Ƹ��жȽϵͣ��ݶ���첻���ԣ�TOP10�ϼƷݶ�50%����ȥ��ͬ���½�24���ٷֵ㣬���У���Ȥƾ���Ԫ��λ��Ʒ�������ķݶ�����λ��LCD�г�������λ��С����ϲ��RYAKO����ֲ��õ�Ʒ�ƣ�ƾ��2-3���Լ۱Ȳ�Ʒ����ǰʮ��

������Դ��AVC���ϼ������

��Ʒ����

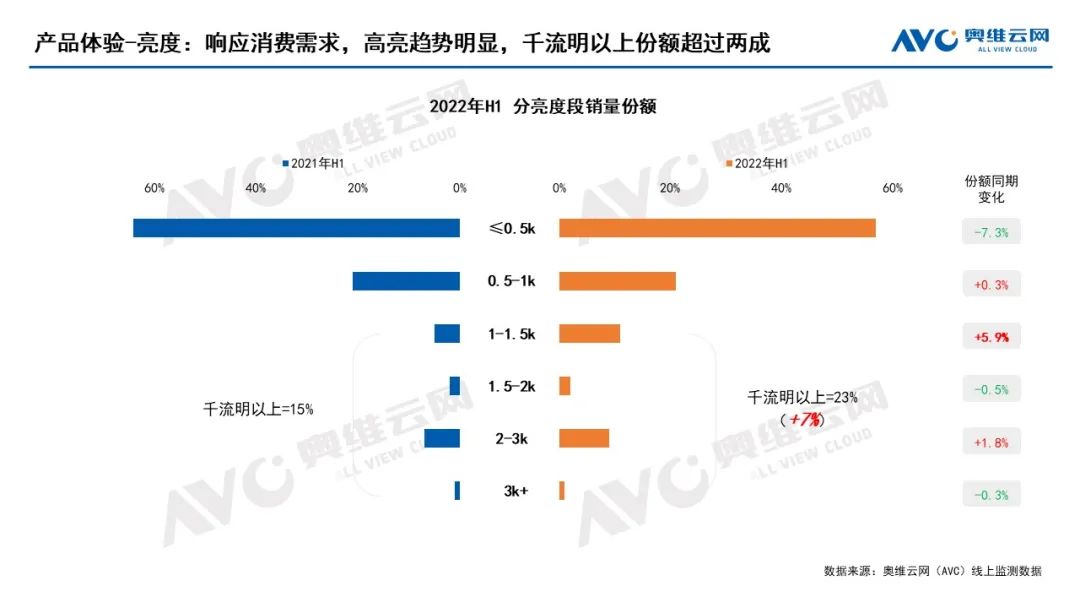

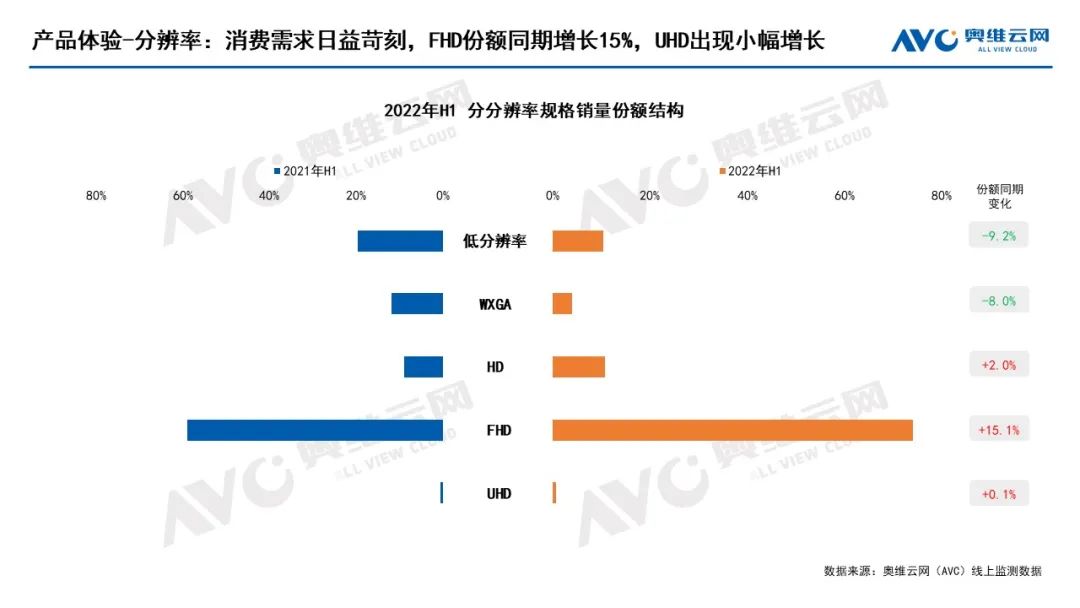

���������ʳ������������ܸ������Ի������ܻ�

�����û���������������������ø��Ӷ�Ԫ���Բ�Ʒ���ܵ�Ҫ��Ҳ�ڲ�����ߣ���ǰ�г����Ա���������Ʒռ����������ǧ�������ϲ�Ʒ�����������ݰ�ά������AVC�����ϼ��������ʾ��2022��H1��ǧ�������ϲ�Ʒ�ݶ��23%����ȥ��ͬ������Լ7���ٷֵ㣬���������������ԡ��ֱ������棬FHD����Ʒ�ݶ70%����ȥ��ͬ������Լ15���ٷֵ㣬����������UHD��ƷҲӭ��С��������

���˾������ǻ۹��ܵķ�չ����ʹ���˫�ֵ����������������������Զ�����У���ȹ��ܷݶ�������ͬʱ���˹����ܼӳֲ�Ʒ���£����ܱ��ϡ�Ļ������Ӧ���˶��������¹�������Ϊ�µ����㡣

������Դ��AVC���ϼ������

������Դ��AVC���ϼ������

������Դ��AVC���ϼ������

������չ

ֱ���������������� ���淨����ģЧӦ���������������

���ڼ�������ͶӰ��˵��ֱ��������ǿ����к��Լ۱�����Ч����������Ŀ�⣬ֱ��ƽ̨���û���Ʒ�����Ȥ��Ⱥ���϶ȸ��ߣ�������ģʽҲ�ܰ�������Ʒ�Ƹ�������г�������ͶӰ��Ʒ�����������õ����ٷ�չ��2022��H1���Զ���Ϊ�������������������г��ķݶ��ѳ����ɣ�ֱ��ͳ����������

������Դ��AVC���ϼ������

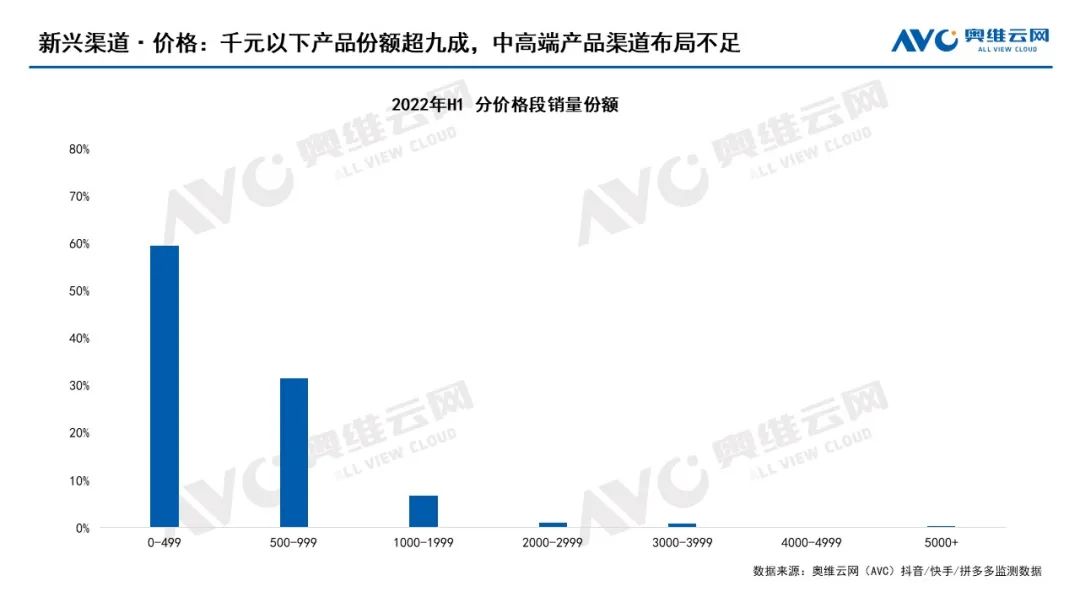

������������ֱ������ģʽ����ȡ�ͼ۲��ԣ�Ʒ���Լۻ�����ռ��λ���ݰ�ά������AVC������/����/ƴ�����������ʾ��2022��H1����������ǧԪ���²�Ʒ�ݶ��92%���ͼ۲�Ʒ��Ȼ�ܼ�ǿ��ҵ�ռ�����������Ч��Ҳ�����������ߵ�ʹ�����ġ�

������Դ��AVC����/����/ƴ���������

��ҵԤ��

2022��ȫ����������645��̨����������Ԥ����30%����

������棬��ͥӰ��������ն˲���ʱ����������Ʒ���ܻ�ӭ�������ƶ��������ķ�չ����ͥӰ���豸���������Ӵ�ߴ绯�������ԣ����������������ͶӰ��Ϊ�����Լ۱ȵĴ����豸�������᳢�ʡ��ⷿ��ӰԺ�������Ⱥ�������ܻ�ӭ��

�ʱ����棬��ҵ�ٴν��롰�ʱ��ؼ��ꡱ��������ҵ���ٷ�չ����2018������ҵһֱ�����ʱ��г���ע����Ԫ�������ʲ������ʱ��Ĺ�ע���ӱ�����ҵǰ���Ĺ�����2022�꣬�����֪�����Ԫ���������ʹ�ģ��ҲԤʾ��ͶӰ��ҵ�ٴ�ӭ�����ʱ��ؼ��ꡱ��Ϊ��ҵת������ע���ʽ�������

Ʒ�Ʋ��棬���ǡ����ա�Vidda�Ȳʵ���ҵ�ٳ���Ʒ����һ��̧����ҵ��ע�ȡ��ϰ��꣬�����Ƴ�����ϸ��Ӧ�ó����ļ���������ƷThe freestleͶӰ�������������ᳱ��Vidda�Ƴ�7000Ԫ����4K��Ʒ�������Ƴ���LED��������Ͷ���Դ�Ʒ�������IJʵ���ҵ�볡���֣�Ҳ��һ��̧���˼�������ͶӰ��ҵ�Ĺ�ע�ȡ�

�������棬ֱ�����̷�չ����쳵������ģЧӦ�����������������ֱ�����̳ɽ���ռȫ��ʵ����Ʒ�������۶���������������Ե��̴��̵������ѳ�20%����Խ��Խ���û�ע������������Ƶ�����Ƕ���Ƶ������ǰհ�Ե�Ʒ�ƺ��̼���ȻҲ�������������������������û���Ʒ�Ƶij������ţ�����ͶӰ�г���ģҲ��һ���õ����ݡ�

��ˣ�AVCԤ�⣬2022��ȫ���������ͶӰ�г��Խ����ָ�����̬�ƣ���������645��̨��ͬ������28%������110.3��Ԫ��ͬ������27%��