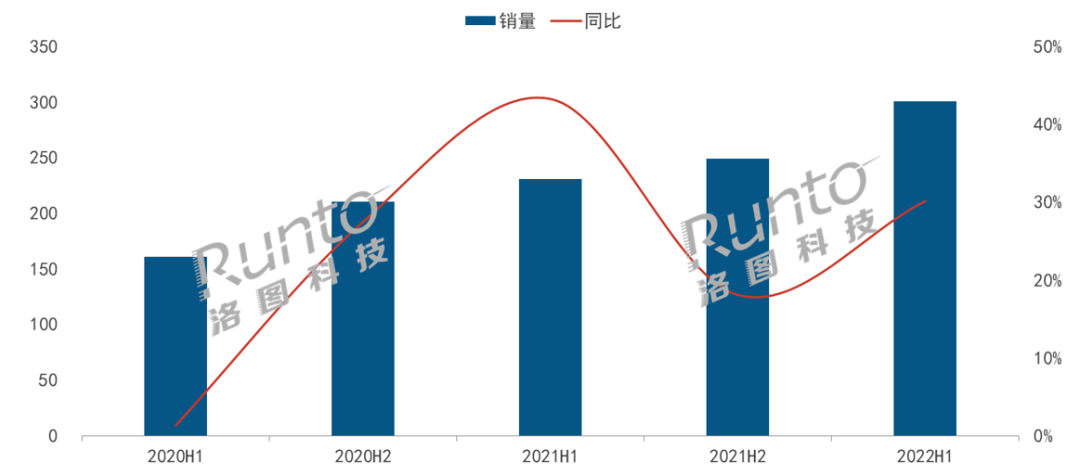

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年上半年中国智能投影市场销量为301万台,同比增长30.2%;销额为62.7亿元,同比增长16.3%。

2020-2022年 中国智能投影市场分半年度销量

数据来源:洛图科技(RUNTO),单位:万台

多方面因素合力推动智能投影逆势增长

进入2022年,国际环境复杂严峻,国内疫情多点散发,各种突发因素对国民经济发展和居民消费造成了严重的压力。在艰难的环境下,智能投影实现逆势增长,洛图科技(RUNTO)认为,原因主要包括以下几方面:

从宏观环境看,政策利好叠加消费券扩围,释放消费潜力。国务院办公厅、发改委、工信部、商务部等多部门出台相关政策,鼓励消费者更换或新购绿色节能家电;同时,多省市及电商平台发放超亿元消费券,且可叠加其他优惠,促进消费市场回温。

从消费者角度看,用户认知提升,智能投影契合新需求。更多的消费者倾向超百寸观看画面和沉浸式观影体验,同时疫情之下催生了在线教育、游戏、办公、健身等新需求,为智能投影的发展带来增量。

从行业内部看,品牌/产品/渠道/营销齐发力。新加入品牌源源不断,国际品牌进场,新兴品牌崛起,市场百花齐放;产品智能化、自动化技术升级,提升消费体验;渠道业态多样化,线上线下渠道加速迭代升级并融合互推,丰富购物场景;营销方式多元化,跨界合作、粉丝经济、IP定制等手段层出不穷,全方位触达消费者。

LCD技术反超DLP,占据六成市场份额

2020年之前,DLP技术一直占据着市场70%以上的份额。由于疫情、国际形势变化以及供需演变带来的芯片供应短缺问题,DLP技术的品牌数量开始减少,市场份额也应声下降,根据洛图科技(RUNTO)线上数据显示,2022年上半年,DLP技术在售品牌数量缩为95个,份额降至40.3%。

受DLP缺芯影响,加之技术门槛相对较低,LCD投影成为新兴品牌的切入点,主流品牌也纷纷建设子品牌来布局LCD技术,代表品牌如知麻、哈趣、KKTV、酷开、微果等。根据洛图科技(RUNTO)线上数据,2022年上半年,LCD技术在售品牌数量达到188个,份额达到59.7%,较去年同期增长15.7个百分点。

中国智能投影市场分技术销量结构及变化

数据来源:洛图科技(RUNTO)线上数据,单位:%

目前LCD投影的均价仅为DLP的三分之一,因而受到价格敏感型消费者和尝鲜型消费者的青睐。毋庸置疑的是,单片式LCD投影已经上升为行业主流,成为厂商近阶段投入的焦点。

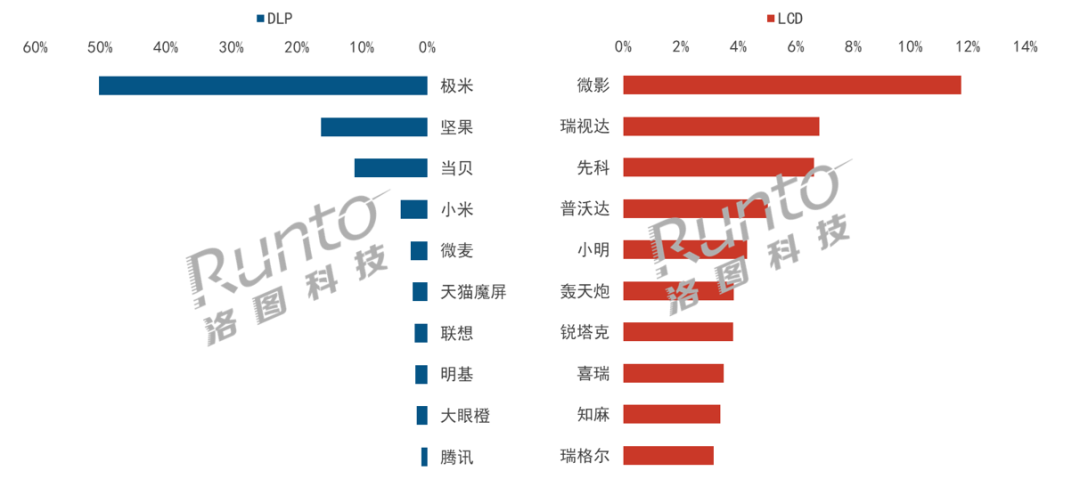

极米和微影分占DLP和LCD市场首位

随着品牌的增多和竞争的加剧,整体市场的品牌集中度下降。根据洛图科技(RUNTO)线上数据显示,2022年上半年,TOP4品牌为极米、微影、坚果、当贝,合计份额为38.4%,较去年同期下降9.7个百分点。细分技术来看,DLP和LCD开始分化成不同方向的走势。

DLP市场资源不断向头部品牌聚集,市场集中度维持高水平,竞争呈现极高寡占型。上半年CR4品牌为极米、坚果、当贝、小米,合计份额达到81.7%,较去年同期增长7.0个百分点。

极米保持领先优势,独占五成份额,先发的规模优势不断强化;当贝在中高端市场表现亮眼,中长焦激光产品X3系列贡献最大,新品4K激光投影X3 Pro亦带来不少流量。

LCD市场是竞争的主战区,品牌认知度、忠诚度和集中度均偏低。市场排名变动频繁,TOP10品牌中除头名外,悉数发生了改变。上半年TOP4品牌为微影、瑞视达、先科、普沃达,合计份额为30.3%,较去年同期大降19.7个百分点。

微影以12%的份额位居第一,但较去年同期下降7.2个百分点。与去年上半年比,新晋品牌表现突出,锐塔克和喜瑞凭借1到2款低价产品就抢占了市场进入前十;知麻则凭借扎实的技术、年轻的设计风格、较高的产品性价比等优势实现了快速出圈。

2022H1 中国智能投影市场分技术别品牌销量份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

大幅调高年初预测,2022年全年销量将达627万台

宏观环境方面,绿色节能家电消费政策和补贴仍将持续;供应链方面,DLP芯片布局进一步完善,LCD技术透光率有所提升,LCOS技术加速渗透入投影行业;品牌方面,新品牌的参与在带来竞争的同时,必定带来规模增量;产品方面,亮度和分辨率等关键性能不断升级,功能趋于自动化和人性化;市场规范层面,多项标准有望出台,市场发展走向良性。

综上原因以及上半年市场表现,洛图科技(RUNTO)大幅调高年初发布的582万台市场规模预测,2022年中国智能投影市场的全年销量将达到627万台,同比增长幅度将从21%提升至31%。