8��20�գ��ɷݷ���2020 ��H1ҵ�����棬�������ڹ�˾ʵ��Ӫҵ������98.38��Ԫ��ͬ���½� 8.96%��ʵ��Ӫҵ����15.46��Ԫ��ͬ������ 13.63%��ʵ�������ܶ�15.4��Ԫ��ͬ������ 12.61%��ʵ�ֹ������й�˾�ɶ�������13.69��Ԫ��ͬ������ 10.57%��

����ҵ����������

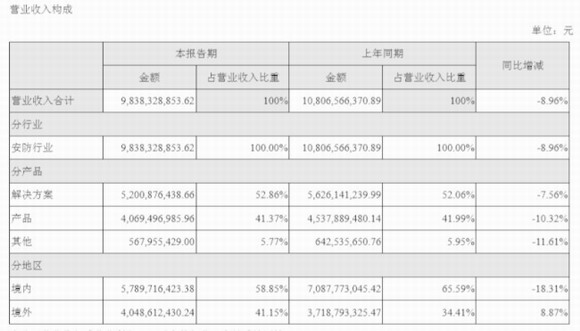

�ɷݲ�Ʒ��ҪӦ���ڰ�����ҵ����Ϊ�����������Ʒ����������ҵ���顣2020 ���ϰ��꣬���ⲿ����Ӱ�죬����ҵ���ܵ���ͬ�̶ȵ�Ӱ�죺

01

��Ʒ����

�������ʵ��Ӫ��52.01��Ԫ��ͬ���½�7.56%;ë����Ϊ47.97%�� ͬ������3.86%��

��Ʒʵ��Ӫ�� 40.69 ��Ԫ��ͬ���½� 10.32%;ë����Ϊ53.95%��ͬ������13.75%�������ϴ����Ҫԭ���������ڼ��ë���ĺ�����²�Ʒ���ϴ�

����ҵ��ʵ��Ӫ�� 5.68 ��Ԫ��ͬ���½� 11.61%��

02

�����ⷽ��

����ҵ��ʵ������ 57.90 ��Ԫ��ͬ���½� 18.31%����Ҫ��G���������Լ�����Ӱ�졣

����ҵ��ʵ������ 40.49 ��Ԫ��ͬ������ 8.87%��ʵ������������

�����鷢�����������Լ��ߵº��⡢�����Ƽ��Ȱ�����ҵ������Ӧ�ԣ���������������²�Ʒ������

�ĺ�����²�Ʒ�ں����г�Ҳ�õ���һ����Ӧ�ã���Ҳʹ�ò�Ʒ�������ӣ�ֱ������ë����������

ҵ����ʿ�������������г������������ϰ������鵼����������Ż�����������Ŀ�������ڻ���ͣ��״̬��������Ӫҵ����ѹ���ϴ�

���������鹦�ڡ��Ĵ�Ӫ���ԡ�

�������ᵽ����2020���ϰ��꣬�¹ڷ���������ȫ�����ӣ�����ó��Ħ�������������Ը���û�������˲�ͬ�̶ȵ�Ӱ�졣

����ⲿ�����ĸ��ֲ������أ��ӿ��ƽ�ս�Բ�Ʒ���ص��Ʒ��������Ʒ��Ӫ�����Ż���Ʒ�ṹ������ս���³�����ǿ��Ӫ���̵ľ�ϸ��������������Ӫ�������ƽ���˾ҵ������Ƚ���չ��

�ϰ������Ҫ��Ӫ��������

01 ������ǿ�з��ľ�Ͷ�룬��ǿ���������ͺ�������ʵ��

��˾������ǿ���˹����ܡ��Ƽ���������ݡ�5G�������Ӿ�������δ���ĺ���������Ͷ�롣���ϰ��꣬���з�Ͷ��13.14��Ԫ����ȥ��ͬ������5.57%��

��˾������ǿ�����������裬���붴����ҵ��������չ���ƣ�������̬������飬�з�����ͻ�������IJ�Ʒ�ͽ��������

02 ��������ͻ�ҵ�۽�ս�Ի���������������ϵ��Ӫ������

��˾��ǿ��ϸ����ҵ�Ϳͻ�ҵ��Ķ��죬ǿ�����г�������������ҵ�����������������ƽ��۽�ս�Ի����Ĺ����������з�����������ԵIJ�Ʒ�ͽ����������ʵ��ؿͻ�ҵ���ֵ���ɾͿͻ������ڿ���ҵ����Ӧ�ã���˾ͨ����̬���������ۺϽ��������

03 �� ������ȫ��Ӫ����ϵ����ǿȫ�����������

�ڹ����г�����˾�����ƽ�������ϵ���裬��ϸ����Ӫ������������Ŀ��������;�ں����г�����˾�˷�����IJ���Ӱ�죬��ȡ���Ϻͱ��ػ��ȶ��ַ�ʽ�������ƽ���������չ���³�����ߺ����г��������Ʒ��֪���ȡ���˾����ǿ���˵��˵Ĺ�Ӧ��Ԥ���������������������������ȫ���г���Ч�ͳɱ��Ĺ�Ӧ�������������ƺϹ���Ӫ��ϵ��֧��ҵ���Ƚ���չ��

04 �����ƽ�ϵͳ�Թ�����������֯��������ӪЧ��

��˾��һ����ͨLTC��IPD��ITR��ISC��ISD�����̣�ʵ�ֶ˵���������ϵ�ĸ�Ч������

����䶯������оƬҵ�� + ���û����˹�Ȩ

�ϰ��������������Ҫ�����飬һ�����û����˹�Ȩ�����ǰ���оƬҵ����Ϊ�˾۽���ҵ��Χ������ս�Է�չ�������ش���ߡ�

7��8�գ���������ƣ����ù��������㽭����Ͷ�ʹ�������˾(�³ơ�����Ͷ�ʡ�)���е��㽭��������������˾(�³ơ������ˡ�)49%��Ȩ���漰����������700.49��Ԫ������������ɺ����д�����100%��Ȩ��

���ڱ������ã���ʾ���ǻ����ۺϷ��������˲�Ʒҵ��ķ�չ�빫˾����ս�Բ��֣����ݹ�˾��ʵ�ʾ�Ӫ��������ľ��ߣ�ּ���Ż���˾������Դ���ã��������ӹ�˾�Ŀ��ƺ�������߾���Ч�ʣ����Ϲ�˾���巢չս�ԡ�

����һ����Ҫ�������ڽ���7��24�գ��ɶ�������鲢ͨ���ˡ�����ǩ��ȫ���ӹ�˾��Ȩת��Э���߹��������鰸����

��˾��12��Ԫ�ĶԼ۽����ظ���оƬ���ҵ��������ӹ�˾��ͼо���ۣ�����2020��8����ɽ����漰�Ĺ�Ȩת�õĹ��̱��������

������ʾ��оƬҵ�������й�˾���ڷ�չ���ܻ��ܵ����ƣ���˾����������ս�Զ�λ��δ���ķ�չ�滮������ҵ��ṹ���Ż���������оƬҵ����а��벢�г���������

������˾��Ȼ�������г����������оƬ��˾������оƬ���̽��вɹ��������Э��Լ����Ĺ�˾��Ϊ��˾��Ӫҵ���ṩս��֧�֡�

ҵ����ʿ��������оƬҵ�����Ľ��ף�ת�������ֽ���Ϊ�����Ե���Ҫ���䣬����Ϊ��˾2020��ҵ�����ֽ�����������Ӱ�졣

G�ˡ�B���°�����������

�������г����������������ⲿ�Ŷ�����ı���ҵ�ij��������������˼���ҵ�˳������Ի�ů���ơ�

01 �������ˣ�7������������Ŀ��Ͷ�����ֱ�ͬ������26%������101%����������ů;

02 ����ҵ�ˣ��������ǻ۽��ڡ��ǻ������ڶ����Ӱ������ӻ���ҵ����������Ӫ������������������ҵ���ֻ�ת��������ء�

03 ���ڲ��ĸ﷽�棬�ϰ��������ڼ䲿����Ŀ���������������°������������õ����ƣ�Ԥ����ط�������������

��˾����㽭�����ɷ�����˾��һ�Ҿ��㽭ʡ���а����Ĺɷ��Ƹ��¼�����ҵ����˾���з������졢���ۡ����̺��ۺ����Ϊһ�壬רҵ���µ���ͨѶ��Ʒ��������Ѷ��Ʒ����������ͼ����ϵͳ������Ӳ��¼�����Ʒ���������������Ӳ�Ʒ���������ܶ�ý��ϵͳ���������֡�������Ϣ��Ʒ�������ֵ��ӻ����У����ֵ��ӻ�����IC�ȡ���Ʒ�㷺Ӧ���ڵ��������������С���ͨ����������ҵ�����ֵ��ӵ������нϸߵ��г�ռ���ʡ�����10����ijɳ�����˾�ѳ�Ϊһ�Ҿ��ʲ�����Ԫ�ĸ��ٷ�չ��ҵ��2004������ʵ����������3��Ԫ������4500��Ԫ�����ڴ���250����Ԫ���˾�����100��Ԫ����˾�Գ��ź�Ʒ��Ϊ��ʯ���������õ�����������������걻������Ϊ��AAA����������ҵ������ù��Ҹ�����ҵ���ش�ר����һ��ƻ��� ��2003����㽭ʡ10ǿ������ҵ���͡��й�������ҵ����ģǰ100����ҵ�� �ȶ�����������Ӫ��Ʒ����������ص��²�Ʒ����Ŀǰ�й������ˮƽ��ģʵ������Ѷ��Ʒ����������֮һ���з�ʵ����˾һ��ע���з���Ͷ�뼰�²�Ʒ���¼������£�ÿ�꽫���������������10%��Ϊ�з����𣬼�������з��������ڳ�֮���룬������Ѷ��������˷ḻ�ľ��鲢���ж��ؼ������ơ���˾���з��ĸ�Ͷ���Ч�棬ʼ��ȷ����Ʒ��������Լ۱ȣ������Ƴ����߾������IJ�Ʒ���г�ս�Թ�˾ע���з����������µ�ͬʱ���Ӵ��г��ƹ㼰Ӫ��Ͷ�룻������ҵ�Ͳ�Ʒ֪���ȵ�ͬʱ�����ӹ�עƷ�Ƶ������ȡ����������鹲ӮΪָ��˼�룬���Ͻ����ò�Ʒ�����ŷ�����Ӯ�����������鹲������ͬ�ɳ�����������Ŀ�ꡣ