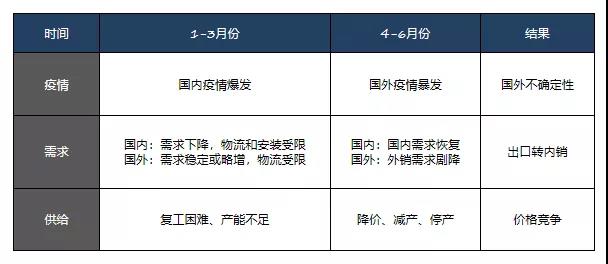

需求萎缩:2个阶段,4月转折

上半年结束,熬完这一阵,就要熬下一阵了。LED行业的上半年算不上惊涛骇浪,但也是一片低迷,从复工复产难到发现需求大幅萎缩只用了几十天;降价换订单、减产甚至停产成了常见的现象。

今年上半年可以简单分为两个阶段,第一个阶段是1-3月份:国内疫情紧张,国外尚未爆发,因为国内要控制疫情,国内需求和复工供给都受到了影响,但国外订单因为已经下单或者担心国内供给供货持续性,甚至增加了备货,虽然第一季度业绩下滑,但订单量依然是相对供给依然是“饱满”的,这时候的世界是需要中国的。

第二阶段是4-6月份,国内疫情逐步控制,但国外爆发且严重程度远远超过国内,加上国际政治的博弈,外销需求急剧下跌,部分市场直接停滞,而此时国内LED厂商均已基本恢复了复工,在4月份做完此前订单后,断崖式萎缩的国外需求开始传导至供应链,供需继续失衡,导致进一步降价、减停产,可以说这个时候的中国是也是需要世界的。

2020年上半年需求、疫情和供给变化矩阵

2020年上半年需求、疫情和供给变化矩阵

营收平均下滑20%,今年LED产值规模将继续下滑2020年上半年需求、疫情和供给变化矩阵

在疫情的冲击下,作为LED最大应用的照明和显示应用都受到了影响,业绩下滑是普遍情况,负面影响可以说覆盖全行业。从30家上市公司报表来看,2020年第一季度营收平均下滑接近20%。营收和利润(为正)双增长的仅有兆驰股份、东山精密和聚灿,但需要注意的是兆驰股份和东山精密的还包含大量其他非LED业务(无法拆分)。

2020年第一季度30家LED公司营收及利润情况

2020年第一季度30家LED公司营收及利润情况

截止至7月15日,上述板块中,只有国星、鸿利、兆驰、三雄披露了半年报预告,兆驰利润大增有较大因素来自于电视代工板块的增长,而鸿利与国星是白光和RGB的龙头,是客户结构均衡的典型代表,其两家在LED封装板块的业绩下滑是具有较强的代表性。

由于上海主板只对年报预告有要求,中小板和创业板则对半年报的预告有强制披露要求:其中一条是利润变动大于50%,上述未披露的要么就是没有强制披露的要求(比如在上交所的三安光电),或者变动小于50%,而这里头变动是下滑型变动的我认为是大多数。

行家说和LEDinside在年初相关的新闻中都提到,2019年是LED封装历史上第一次出现负增长,去年是因为中美贸易战和全球市场的不振,导致大宗需求出现衰退进而加速降价导致整体产值规模的下滑,以上半年业绩未基础,加上国外疫情的极大不确定性,2020 LED芯片和封装连续第二年衰退是大概率事件――是的,对整体产值来说,UV和Mini也无济于事。

LED价格和行情

今年上半年,因为需求萎靡,厂商也都通过降价来换订单和现金流,LED封装预计有平均20%降幅度,0.2W单晶的2825的价格市面上已经出现9元/K的价格,而9V1W(3 chips) 也有24元/K,显然去年我的预估还是过于保守,当然RGB封装这次也没有例外,唯一的例外是疫情需求的UV LED的封装和部分IR。

目前9V(1W)的2835目前1K约为7美金,0.2W的在1~2美金, Cost down空间越来越小,到最后比拼的将是大规模制造能力。(2019年4月《LED转型的两三年和简单的未来展望》)

LED芯片其实去年下半年已经逐渐回暖,可惜疫情打乱了所谓的周期逻辑和节奏,加上今年Z公司开出百万片的产能在市场上放量,蓝光LED芯片(2寸圆片)价格最低从去年70元杀到了50元,已经跌破了成本,50元价格做得好可以做到亏折旧,但不亏物料成本(即现金流可能还可以为正),至于为何这么做有合适机会再展开说。

对于两大终端――照明和显示屏也实在是痛苦,尤其在各国疫情依然没有减缓的势头下。国外需求大幅减弱,除了内销家居类的恢复顺利外,商业照明(照明)和演艺租赁(显示)受损严重,从重视出口到重视内销成了必要的选择,但当把目光都聚集在国内市场的时候,价格战只会更激烈(可以感受下项目投标的价格),价格降低会传导至供应链,不增收还要减利润,不怪乎压力大。

闪光点之UV和Mini LED

当然,疫情也不全是对所有领域都团灭,UVC LED因为杀菌在上半年井喷式爆发,前五个月UVC LED的芯片、封装、支架全线暴涨,现金拿货,直至5月份才回落。行家说在其UV LED论坛上预测UV LED 2020年产值规模将成长78%,达到33.53亿,成长喜人,但整体规模还比较小,还不到整个LED产值5%,但相比于前几年的小打小闹,UV LED正式进入视野!

来源:《行家说|2020年UVC白皮书成果及趋势展望》

来源:《行家说|2020年UVC白皮书成果及趋势展望》

至于Mini LED,因为还在商业化的初期,所以疫情最多算延缓,还不至于对这个产业造成什么打击,毕竟没产值也没什么好冲击的。在Mini RGB方面,LED封装厂和显示屏都没闲着,新产品和方案也都持续在推出,只是在新市场的渗透上缺乏拉力,比如停摆的电影院把原先LED电影屏的计划直接挡在门外,而目前LED显示屏在把目标转向国内市场的时候,降价优先级明显高过于新产品,下半年是否会有改观,拭目以待。

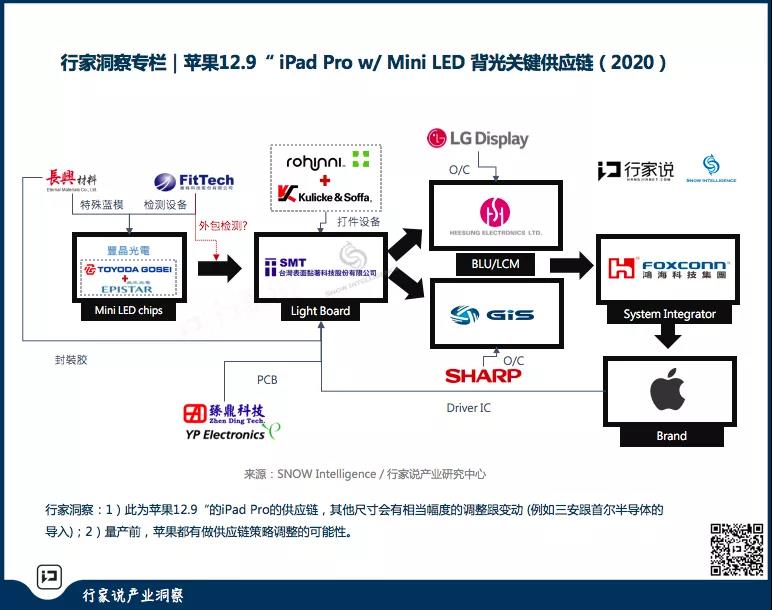

在Mini背光方面,陆续有电视背光、笔记本电脑和显示器的产品出来,但实际上都做不到有量,导致对整个LED产值影响无感,而能把这件事整合起来,且做到有量的是苹果!苹果在去年被曝光计划在2020年底发布的Mini背光ipad也不意外的延期到了2021年初。

来源:行家说《行家CEO/CMO季度内参2020Q1》

来源:行家说《行家CEO/CMO季度内参2020Q1》

现在看起来这个事情的真实性越来越大,如果成真,对于Mini LED(Mini BLU)将是极大的福音,即便Mini LED某种程度上跟显示的尺寸有很强的挂钩(能不能进入电视和进入电视的时间点很重要),因为这意味着Mini LED工艺和良率到了品牌厂愿意去推的水准。

苹果ipad pro Mini LED供应链,来源行家说洞察专栏

苹果ipad pro Mini LED供应链,来源行家说洞察专栏

等待复苏的2020下半年

上半年的各种黑天鹅事件打乱了很多厂商原定的计划,大家都在变化中调整自己的节奏,包括市场、包括产能、包括新品,虽然市场上还没有看到什么明确逆转的节点,但是我个人认为第三季应该会好于第二季,同时也有几点变化:

实力好的厂商已经对低迷市场有了较好准备;

即便是客户也知道危难时刻需要供应商的支持,而且是相互支持;

已经降低资本市场的预期;

市场该淘汰的已淘汰,该调整的已调整;

国内外最难的时刻已经过去(就看国外的疫情何时能控制下来);

宏观层面上支持扩大内需。

也许,情况再好都很难阻止行业规模在2020年的衰退,但只要今年下半年能够稍微复苏,都将是好的信号,相比于其他因为疫情直接被摧残的行业,LED还是幸运的。积极乐观,耐心熬住,调整可以更坚决一些,等待全球市场的复苏和新利基市场的成长,LED一定会重新回到成长的轨道。