2024年开年,在全球TV整机市场尚处于下行区间的背景下,TV代工市场一季度整体实现3%的小幅上涨,由此也反映出全球TV市场中代工比例进一步提升。虽然整体市场容量未见显著波动,但代工市场的内部竞争却愈演愈烈。根据DISCIEN《全球TV代工出货月度数据报告》,进入2024年后代工市场头部效应加剧,TOP10代工厂增速超过5%,客户资源进一步向头部汇聚。

图一、全球TV代工季度出货及同比表现走势数据来源:DISCIEN 单位:M

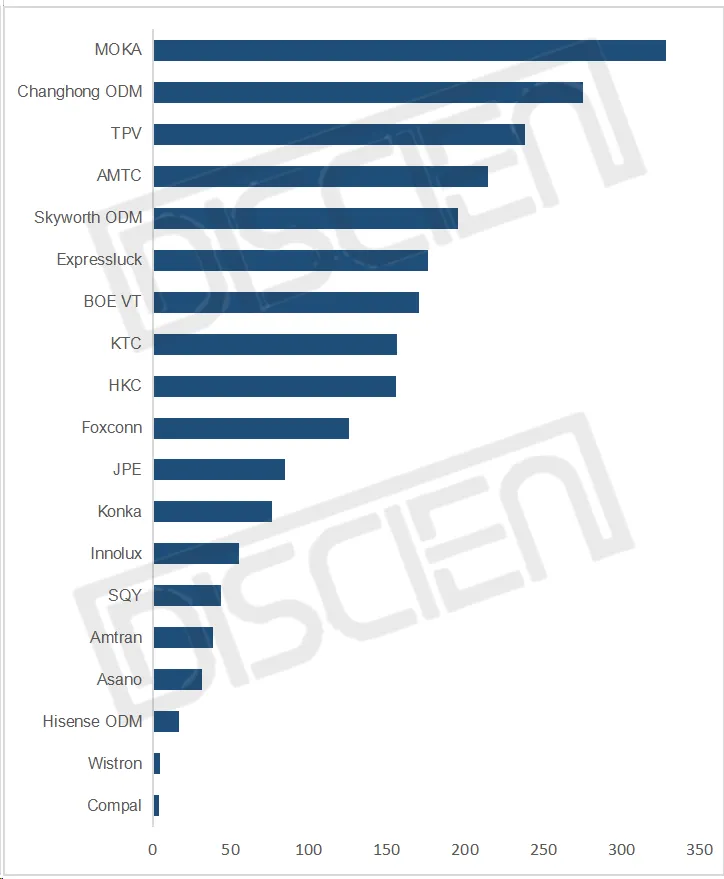

MOKA(茂佳):Q1出货3.3M,同比增长3%,排名榜首。其中TCL协同业务与去年同期持平。ODM业务主要由欧洲、拉美等区域拉动。出货增长一方面是由于去年同期尚未扩大与LGE的代工合作,另一方面则源自于去年底开始陆续的区域客户导入。在中小尺寸竞争趋于饱和的情况下,茂佳订单也向大尺寸领域拓展,代工尺寸显著提升。

Changhong(长虹):Q1出货2.8M,同比增长38%,位列第二。出货增长一方面由于长虹同期在亚洲区域与印度代工厂Dixon的合作处于起量阶段,而另一方面则是源自年初东欧、北美的新客户导入。此外长虹目前海外出货SKD/CKD占比相对较高,一定程度上也提高了出货效率和运转速度,使得整体出货实现大幅提高。

TPV(冠捷):Q1出货2.4M,同比下滑12%,排名第三。下滑主要出现在国内及欧洲两大区域。其中内销出货下滑主要受到市场需求收缩影响;欧洲区域下滑一方面是由自品牌外放订单增加,另一方面则是受到Samsung欧洲区域订单被其他代工厂分流的影响,整体出货有所下滑。拉美和北美出货则实现增长,弥补了部分出货缺口。

图二、24Q1全球TV代工出货排行

数据来源:DISCIEN 单位:万

AMTC(兆驰):Q1出货2.1M,同比下滑15%,排名第四。下滑主要由于去年年初北美渠道大幅补货造成的高基数影响,同时头部客户Haier的供应商扩展也对兆驰的订单带来一定分流压力。但是在北美客户持续导入、与印度本地工厂合作加强、以及海外工厂产量逐渐爬升的作用下,兆驰未来出货仍具一定增长空间。

Skyworth ODM(创维):Q1出货2.0M,同比增长15%,排名第五。基于海外工厂的辐射,创维亚洲、中东非区域客户均得到进一步拓展。同时在Philips订单的导入下,欧洲区域出货显著提升。目前创维越南工厂尚处于产能提升阶段,未来有望强化创维对东南亚区域的辐射,并帮助其进一步开拓北美市场。

Expressluck(彩迅):Q1出货1.8M,同比大幅增长57%,排名第六。彩迅在欧洲、中东非、拉美等多个区域均有海外工厂进行辐射,具备较强竞争力。同时在与东欧Horizont等工厂的合作加强以及商超渠道的导入下,彩迅欧洲出货大幅增长。因此虽然彩迅二月春节休假半月对当月出货水平产生一定影响,但Q1整体仍保持了较高的出货增速。

BOE VT(视讯):Q1出货1.7M,同比持平,排名第七。北美主要受去年同期渠道补货影响,出货有所收缩,而在东南亚订单增加的推动下,亚洲区域订单同比增长。客户方面,Hisense外发代工物量收缩对视讯出货造成了一定压力,但得益于视讯在亚洲等区域的客户导入以及其在大尺寸代工方面的优势,出货缺口得到弥补,最终整体出货水平与去年持平。

KTC(康冠):Q1出货1.6M,同比增长16%,排名第八。内销出货在Xiaomi的订单增长的推动下进一步提升。海外增长主要来自于对亚非拉区域客户的开发以及和当地代工厂的合作加强。基于新导入的客户去年同期尚未开始出货,因此康冠Q1在亚非拉区域出货取得显著提升。

HKC(惠科):Q1出货1.6M,同比增长40%,与康冠出货量相同,并列第八。增长主要得益于其在大尺寸代工领域的竞争力不断提高,以及TCL等国内品牌客户的代工外放物量增加,二者合力推动惠科头部客户出货量进一步增长。同时,惠科去年下半年在北美陆续导入的客户也为Q1出货提供了增长动力。

整体来看,代工市场一季度在微涨3%的成绩下平稳度过,但其中的增长主要由头部代工厂拉动,而中小代工厂的生存空间则受到了一定程度的挤压。同时,面板厂的控产也为代工厂的定价策略以及订单交付带来了一定的压力。在技术不断成熟和大尺寸化的持续推动下,当下中小尺寸的代工市场已趋于饱和,而65及以上的大尺寸代工领域尚有较大开发空间,目前头部代工厂间的大尺寸竞争也已经初露端倪。而随着各大品牌在超大尺寸和Mini LED上的布局逐渐加强,二者或许将成为未来代工市场的主要拓展方向。

0

0