2024�꿪�꣬��ȫ��TV�����г��д�����������ı����£�TV�����г�һ��������ʵ��3%��С�����ǣ��ɴ�Ҳ��ӳ��ȫ��TV�г��д���������һ����������Ȼ�����г�����δ�������������������г����ڲ�����ȴ�������ҡ�����DISCIEN��ȫ��TV���������¶����ݱ��桷������2024�������г�ͷ��ЧӦ�Ӿ磬TOP10���������ٳ���5%���ͻ���Դ��һ����ͷ����ۡ�

ͼһ��ȫ��TV�������ȳ�����ͬ�ȱ�������������Դ��DISCIEN ��λ��M

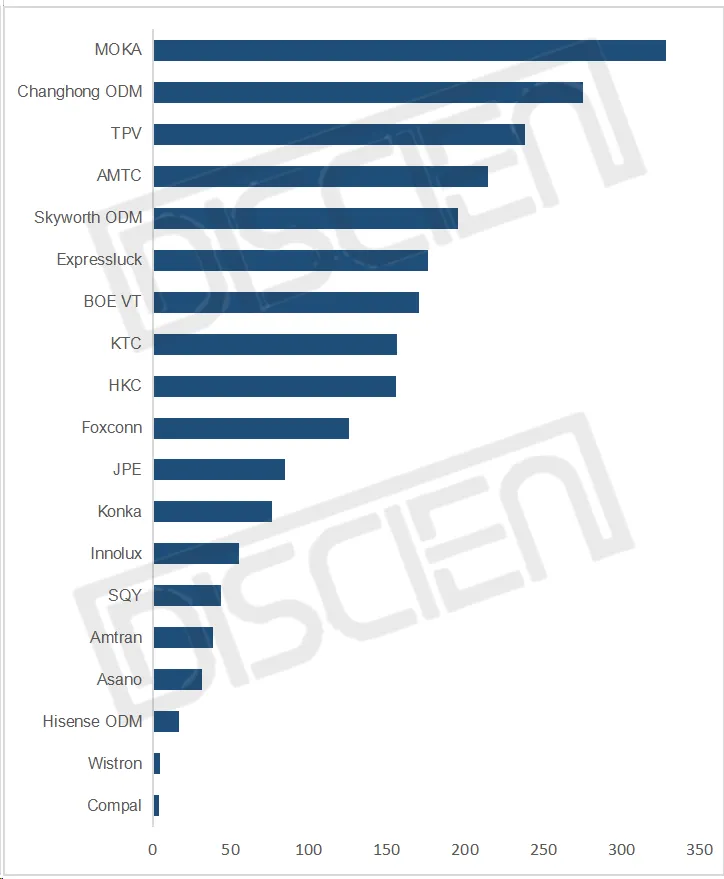

MOKA��ï�ѣ���Q1����3.3M��ͬ������3%���������ס�����TCLЭͬҵ����ȥ��ͬ�ڳ�ƽ��ODMҵ����Ҫ��ŷ�ޡ�������������������������һ����������ȥ��ͬ����δ������LGE�Ĵ�����������һ������Դ����ȥ���ʼ½��������ͻ����롣����С�ߴ羺�����ڱ��͵�����£�ï�Ѷ���Ҳ���ߴ�������չ�������ߴ�����������

Changhong�����磩��Q1����2.8M��ͬ������38%��λ�еڶ�����������һ�������ڳ���ͬ��������������ӡ�ȴ�����Dixon�ĺ������������Σ�����һ��������Դ�������ŷ���������¿ͻ����롣���ⳤ��Ŀǰ�������SKD/CKDռ����Խϸߣ�һ���̶���Ҳ����˳���Ч�ʺ���ת�ٶȣ�ʹ���������ʵ�ִ����ߡ�

TPV���ڽݣ���Q1����2.4M��ͬ���»�12%�������������»���Ҫ�����ڹ��ڼ�ŷ�����������������������»���Ҫ�ܵ��г���������Ӱ�죻ŷ�������»�һ����������Ʒ����Ŷ������ӣ���һ���������ܵ�Samsungŷ������������������������Ӱ�죬������������»��������ͱ���������ʵ���������ֲ��˲��ֳ���ȱ�ڡ�

ͼ����24Q1ȫ��TV������������

������Դ��DISCIEN ��λ����

AMTC���׳ۣ���Q1����2.1M��ͬ���»�15%���������ġ��»���Ҫ����ȥ����������������������ɵĸ���Ӱ�죬ͬʱͷ���ͻ�Haier�Ĺ�Ӧ����չҲ���׳۵Ķ�������һ������ѹ���������ڱ����ͻ��������롢��ӡ�ȱ��ع���������ǿ���Լ�����������������������£��׳�δ�������Ծ�һ�������ռ䡣

Skyworth ODM����ά����Q1����2.0M��ͬ������15%���������塣���ں�����ķ��䣬��ά���ޡ��ж�������ͻ����õ���һ����չ��ͬʱ��Philips�����ĵ����£�ŷ�������������������Ŀǰ��άԽ�Ϲ����д��ڲ��������Σ�δ������ǿ����ά�Զ���������ķ��䣬���������һ�����ر����г���

Expressluck����Ѹ����Q1����1.8M��ͬ�ȴ������57%��������������Ѹ��ŷ�ޡ��ж��ǡ������ȶ��������к�������з��䣬�߱���ǿ��������ͬʱ���붫ŷHorizont�ȹ����ĺ�����ǿ�Լ��̳������ĵ����£���Ѹŷ������������������Ȼ��Ѹ���´����ݼٰ��¶Ե��³���ˮƽ����һ��Ӱ�죬��Q1�����Ա����˽ϸߵij������١�

BOE VT����Ѷ����Q1����1.7M��ͬ�ȳ�ƽ���������ߡ�������Ҫ��ȥ��ͬ����������Ӱ�죬�����������������ڶ����Ƕ������ӵ��ƶ��£���������ͬ���������ͻ����棬Hisense�ⷢ����������������Ѷ���������һ��ѹ��������������Ѷ����������Ŀͻ������Լ����ڴ�ߴ������������ƣ�����ȱ�ڵõ��ֲ��������������ˮƽ��ȥ���ƽ��

KTC�����ڣ���Q1����1.6M��ͬ������16%�������ڰˡ�����������Xiaomi�Ķ����������ƶ��½�һ������������������Ҫ�����ڶ��Ƿ�������ͻ��Ŀ����Լ��͵��ش������ĺ�����ǿ�������µ���Ŀͻ�ȥ��ͬ����δ��ʼ��������˿���Q1���Ƿ����������ȡ������������

HKC���ݿƣ���Q1����1.6M��ͬ������40%���뿵�ڳ�������ͬ�����еڰˡ�������Ҫ���������ڴ�ߴ��������ľ�����������ߣ��Լ�TCL�ȹ���Ʒ�ƿͻ��Ĵ�������������ӣ����ߺ����ƶ��ݿ�ͷ���ͻ���������һ��������ͬʱ���ݿ�ȥ���°����ڱ���½������Ŀͻ�ҲΪQ1�����ṩ������������

���������������г�һ��������3%�ijɼ���ƽ�ȶȹ��������е�������Ҫ��ͷ������������������С������������ռ����ܵ���һ���̶ȵļ�ѹ��ͬʱ����峧�Ŀز�ҲΪ�������Ķ��۲����Լ���������������һ����ѹ�����ڼ������ϳ���ʹ�ߴ绯�ij����ƶ��£�������С�ߴ�Ĵ����г������ڱ��ͣ���65�����ϵĴ�ߴ�����������нϴ��ռ䣬Ŀǰͷ����������Ĵ�ߴ羺��Ҳ�Ѿ���¶���ߡ������Ÿ���Ʒ���ڳ���ߴ��Mini LED�ϵIJ�����ǿ������������Ϊδ�������г�����Ҫ��չ����