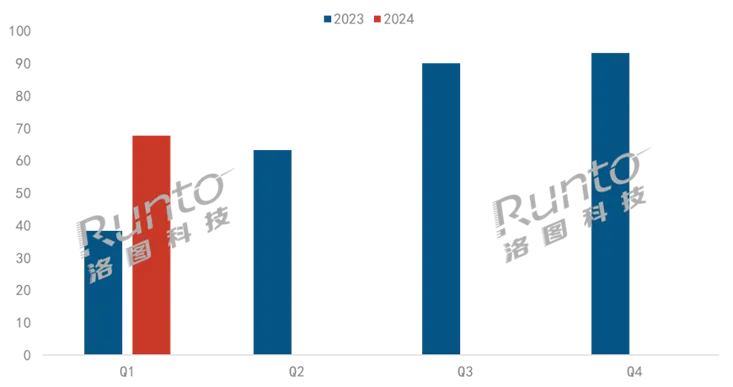

������ͼ�Ƽ���RUNTO�����·�����������ʾ��2024���һ���ȣ��й�ѧϰƽ���г�����ȫ��������ƴ���죩����Ϊ68.9��̨��ͬ������79.9%��

2023-2024�� �й�ѧϰƽ�����������г���������

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ����̨

�ɴ˿ɼ����й��ҳ���ѧ���ǶԽ���Ӳ���ĸ���������Ȼ�ڸ������������⣬���2024���һ���ȵ��г����֣���ͼ�Ƽ���RUNTO�����ܽ��������ĸ�������ص㣺

Ʒ����Ӫ���棬������ҵ��Ӫ�����˿Ƽ�����ҵ��Ӫ������Ҫƾ��ǿ���������Դ���ƣ��Լ��˹����ܿ��м�����������

�������棬�����һ���ȣ����˵��̣�ƴ���죩���Ƿ�������1����ѧϰƽ���2023����ʼ����������һ��Ļ��ۺͷ�չ��ѧϰƽ�������˵����г����ȶ������ݵ��̵Ĵ������ֲ�ЧӦ�����˸�������

�۸��棬��Ʒ�������ǣ�˵���˼ҳ���ѧ���Ľ������������ȶ��ġ��ϸߵĸ�����Ը�����⣬�۸�εľ��⻯Ҳ�������г��Ĺ�����������������졣

��Ʒ���棬��һ���ȵ��ص�Ʒ����Ʒ��AI��ģ��Ӧ�������˸�����ķ�չ����Ʒ���ܴӸ��Ի�ѧϰ��չ���̵�ѧ��ѧϰ��������Ӳ�����棬�ֱ��ʡ��ڴ桢������������蹤���Լ�WIFI����Ƶ�εȶ�����涼�ܿ�������������

Ʒ�ƣ�ѧ��˼λ������˫�ھ�������λ

��ȥ��ͬ����ȣ������Ʒ�Ƶ�ӿ��������г���ֵı仯��������ͼ�Ƽ���RUNTO������ȫ����������ʾ��2024���һ���ȣ�TOP4Ʒ�ƵĺϼƷݶCR4��Ϊ49.8%����ȥ��ͬ���½�11.3���ٷֵ㣬�г������������ҡ�

2024��Q1 �й�ѧϰƽ�������г�TOPƷ�Ʊ���

ѧ��˼�����Ͷ�����ά���Ͼ�λ�ӵ�һ������ϵ�в�Ʒ��Xpad Pro���ڵ�һ������������6000Ԫ���ϸ߶˼�λ�εİ���λ�á�

С����13.5%�������ݶ�λ�ӵڶ�����һ���Ȳ�ȡ�˹����ж˼�λ�����ƵIJ��ԡ�1�·ݵ���Ʒ��K16���ۼ�2299Ԫ��ƾ��ϸߵ��Լ۱�������һ���ȳ�������TOP3��

СԳ������������ڶ������������������䵥һ��Ʒ��ѧ�������ڵ�һ���ȵij���������λ�а��ס�

��ҵ�������������ģ�������ȥ��ĵͻ�����ͬ�������ϴ���ҵ���ڿ��ֵ������������ص㲼�֣���ϸ��������������ǰ��

�ƴ�Ѷ����13.5%������ݶ���������������ͬ��������2����2�µ������ۼ�2699Ԫ��ƷP30���ӿ���չ�ж˼�λ�г���

���������������������������������ڶ�������������ͬ������ԼΪ190%���ƶ�����������������ͬ��������

��������ϣ����������52%����������1%��ȥ���һ���ȣ���Ʒ�ƵIJ�Ʒ����Ҫ��λ��3000Ԫ���ϵ��и߶��г���Ȼ����ȥ��12���Ƴ����ۼ�Ϊ1399Ԫ�еͶ˲�ƷT1�ڶ���ƽ̨�����ۻ𱬣��������������Ƿ��Ȳ���ϴ����Ҫԭ��

���⣬С����ƾ��ͼ�С�ߴ��Ʒ����������TOP��BOEС���������������TOP��

�۸߶�������ͷǿ�����۸�νṹ���⻯

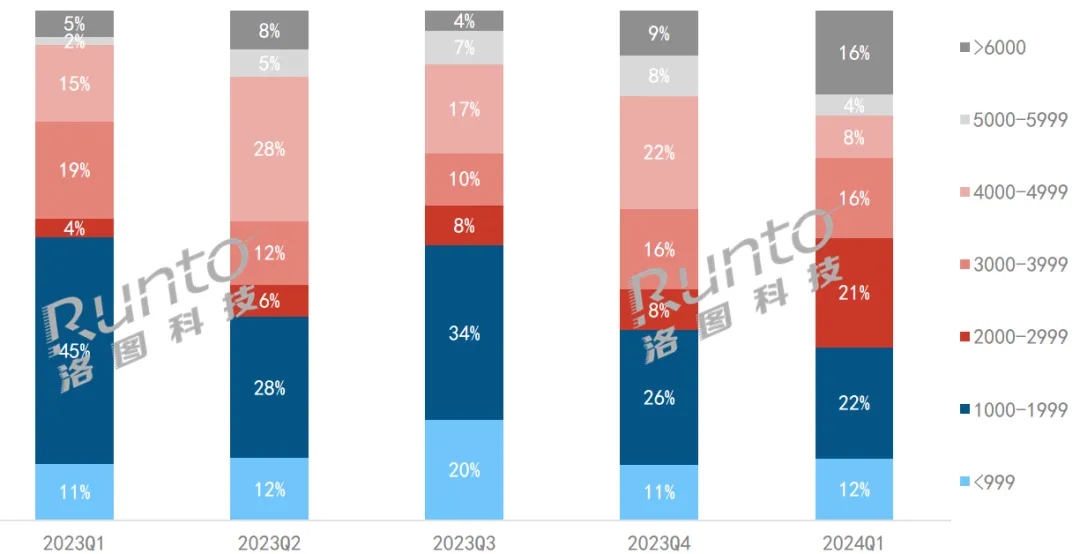

������ͼ�Ƽ���RUNTO�����ϼ�⣨����ƴ����������������ʾ��2024���һ���ȣ�ѧϰƽ�������г�����Ϊ3357Ԫ����ȥ��ͬ��������573Ԫ�������ߴ�20.6%��

�ּ۸��������1000-1999Ԫ����ռ����ߣ�Ϊ21.8%�������������½����ƣ���ȥ��ͬ���½���22.7���ٷֵ㡣����Ҫ�������ص�Ʒ����С�ȡ��ƴ�Ѷ�ɽ��еͶ˲�Ʒ����������2000-2999Ԫ���ж˼�λ����Ʒ���ڸü۸��ռ�ݽ����ɵ��г��ݶͬʱҲ����2000-2999Ԫ��λ�ηݶ�ͬ��������17.7���ٷֵ㣬��Ϊ��������β��ĵڶ����λ�Σ�ռ�ȴﵽ21.5%��

ͬʱ��6000Ԫ���ϸ�λ�г���ռ��Ϊ16.4%����ȥ��ͬ��������11.4���ٷֵ㡣���У�ѧ��˼ͨ��ȥ����Ƴ��ĸ߶���Ʒ��ռ�ݳ��߳ɷݶ

������������һ���ȣ��Ͷ˺��и߶˵��г��ݶ�ڼ��٣���Ǩ�����жˣ����յ��¸��۸�ε��г��ݶ�����С���ṹ��Ծ��⡣һ���棬ͷ��Ʒ���ڲ�ͬ�ļ۸�����ҵ����Լ���������λ����һ���棬Ҳ��ӳ��ѧϰƽ���г�����������컯��

2023-2024Q1 �й�ѧϰƽ�������г��۸�������ṹ

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

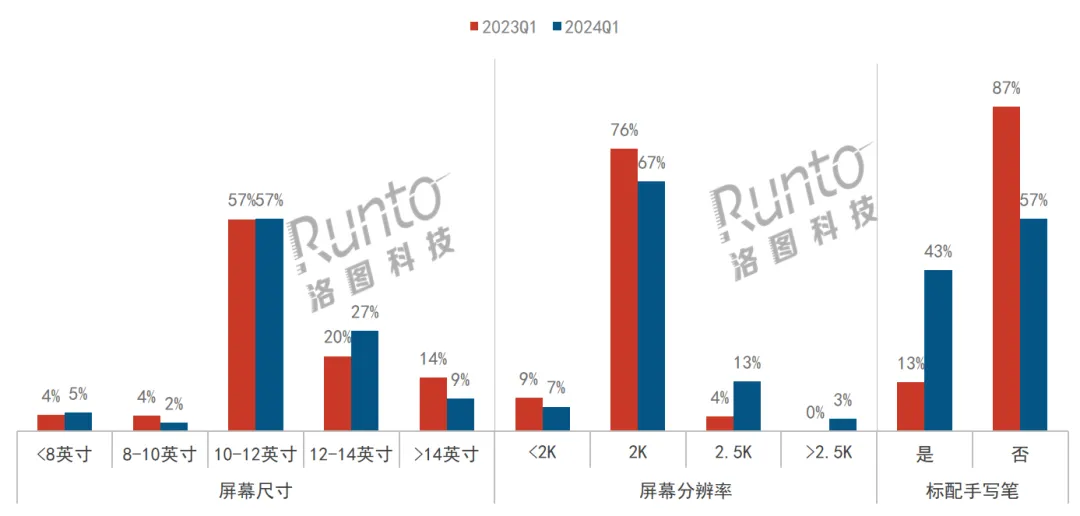

��Ʒ���ߴ��Ż����߷ֱ����ռ�����д�ʱ��仯

ѧϰƽ�����Ļ�ߴ�һ�㼯����10-14Ӣ�磬������������ͬʱ��Ҳ����Я���Ͳ�����

������ͼ�Ƽ���RUNTO�����ϼ�⣨����ƴ�������������ݣ�10-12Ӣ��Ϊ��һ���ȵ������ߴ磬ռ��56.9%��ͬ�ȱ����ȶ���12-14Ӣ��ռ��26.8%��ͬ������6.7���ٷֵ㣻14Ӣ�����ϴ�ߴ��Ʒռ��Ϊ8.8%��ͬ���½�5.6���ٷֵ㡣

�߷ֱ�����Ļ���ռ�������������2024���һ���ȣ�2K�ֱ��ʵ��г��ݶ�ﵽ���߳ɣ���ȥ��ͬ�������½�����2.5K�����߷ֱ��ʵĺϲ���ռ��Ϊ16.9%����ȥ��ͬ�ڴ���Լ13���ٷֵ㡣

��д�ʵı��仯��һ����ǿ�˲�Ʒ�Ĺ����ԺͲ�������ԡ�������ͼ�Ƽ���RUNTO�����ϼ�����ݣ�2024���һ���ȣ�������д�ʵ�ѧϰƽ������ռ��Ϊ43.3%����ȥ��ͬ�ڴ�����30.1���ٷֵ㡣

2024��Q1 �й�ѧϰƽ�������г���Ʒ�ص�仯

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

Ԥ�⣺�ϰ������ȫ��������Լ160��̨�����������

��ǰ�����û���ѧϰƽ����һ����Ӳ������������AI�Լ����ݹ��ܲ�����չ�ȸ��������صĺ����£��ڶ����ȵ�618��ٻ���������Ĺ�ģ�����Ѿ�ʮ���ƶ���

�ϰ���Ĺ�ģԤ�ⷽ�棬��ͼ�Ƽ���RUNTO���жϣ��й�ѧϰƽ�������г���ȫ����������Ϊ158��̨��ͬ������55%��