商显产品尺寸与消费电子基本一致,受消费电子需求影响较大,跟随其面板价格呈现周期性波动。在动荡的背景之下,商显市场如何实现稳定且持续的增长是产业链上下游企业共同面临的难题。首先今年商显产业仍将“不测风云”,此话怎讲,接下来先从价格/稼动率/面板厂格局变化三大维度进行说明:

1. 价格变化:跟随消费电子,价格具备明显的周期属性。宅经济效应消退之后,消费电子需求仍未见明显好转,大尺寸面板价格从21年6月开始一路下跌,直至22年9月面板价格结束了17个月下行周期实现了小幅反弹。以商显领域较为重要的86”价格变化举例,这17个月的下行周期内由最高价$640下跌至$240,高达63%的下滑幅度较为直观地反映了市场波动。

2. 稼动率变化:面板厂控产策略致使价格反弹,在消费电子需求未见明显复苏的前提下下半年面板价格仍面临较为严峻的考验。22年9月价格反弹之后进入持平阶段,面板厂加大控产力度,最终在23年2月再次扭转了价格局势。这两轮涨价均非需求回暖导致的反转,为面板厂单方面扭转的局势,若面板厂恢复正常稼动率水平且消费电子需求持续低迷,今年下半年面板价格仍有较大挑战。

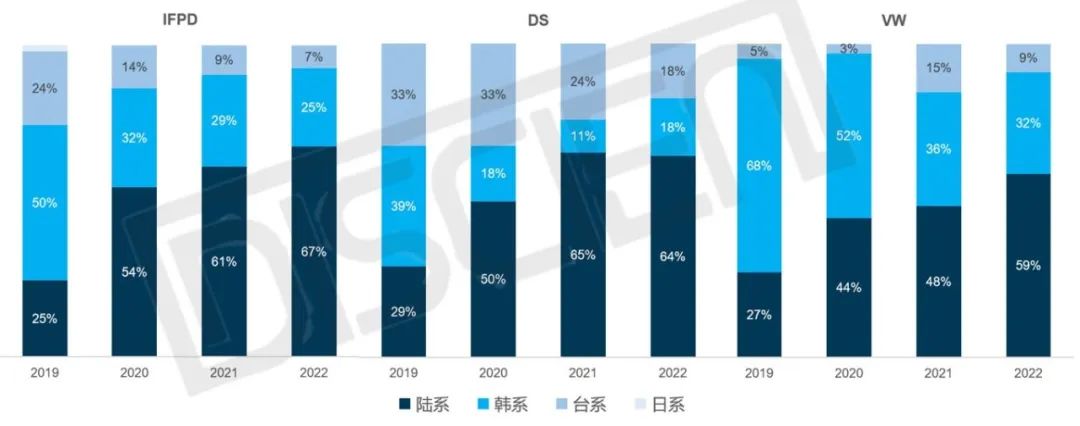

3. 面板厂格局变化:随着SDC退出LCD市场及LGD P7关厂,于商显领域韩厂逐渐丧失主导权,加之台厂开始走差异化路线,陆厂话语权将逐渐增大。2019~2022年期间陆系面板厂持续发力,不断挤压韩系&台系品牌份额。未来随着LGD P7产能缺失及AUO/INX将重心转移至户外/博彩/条屏等高附加值产品上,陆厂份额预计将进一步提升。

图一:2019~2022年全球PID市场分产品面板厂份额变化

数据来源:DISCIEN

在持续动荡的环境下,DISCIEN提出了以下三点“变中求稳”的策略建议:

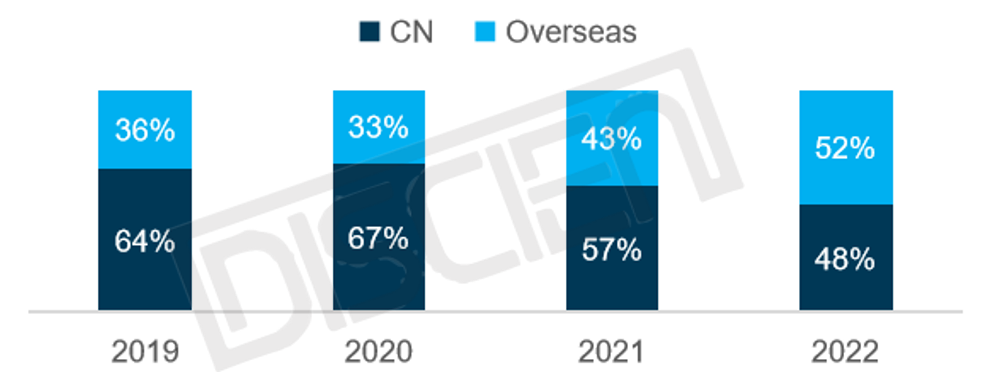

1. 扩大客户范围及增加产品种类可一定程度上分散及对冲面板产业周期性风险:俗话说“鸡蛋不能放在一个篮子里”,面板厂构建客户矩阵时扩大客户范围可分散风险,以IFPD产品为例,其于中国市场逐渐饱和,海外市场相关政策拉动规模成长,22年海外市场规模已超越中国市场。由于90%以上IFPD产品于中国生产制造且头部代工厂较集中(TOP3合计份额超70%),上游面板厂可借助中国供应链优势导入更多海外品牌。另一维度增加产品种类实现风险对冲,以窄拼缝(EXNB/RNB)VW及户外DS产品为例,此类产品市场份额虽小,短期内发力此类产品或许会一定程度上影响整体市场份额,但增加高附加值产品布局可在面板价格下行期间提高整体盈利水平。

图二:2019~2022年中国/海外市场IFPD整机出货份额变化

数据来源:DISCIEN

2. 当产业内有参与者退出或关闭产线时,剩余面板厂应积极调配产能/提升产品质量/加速产品开发,及时弥补产能空缺:20年四季度SDC退出商显市场之后LGD积极调配VW产能,成为SDC退出后的第一个季度最大的受益者,BOE加速EXNB产品开发,及时弥补了SDC EXNB产能空缺,CSOT/INX提升产品质量,导入头部品牌和代理商,跻进了Tier2供应商队列。以历史为鉴,面对因LGD P7关厂缺失的86”产能,剩余面板厂应加速新品开发,实时监测市场需求及面板价格变化积极调配厂内产能,后进者加速导入头部品牌的步伐。

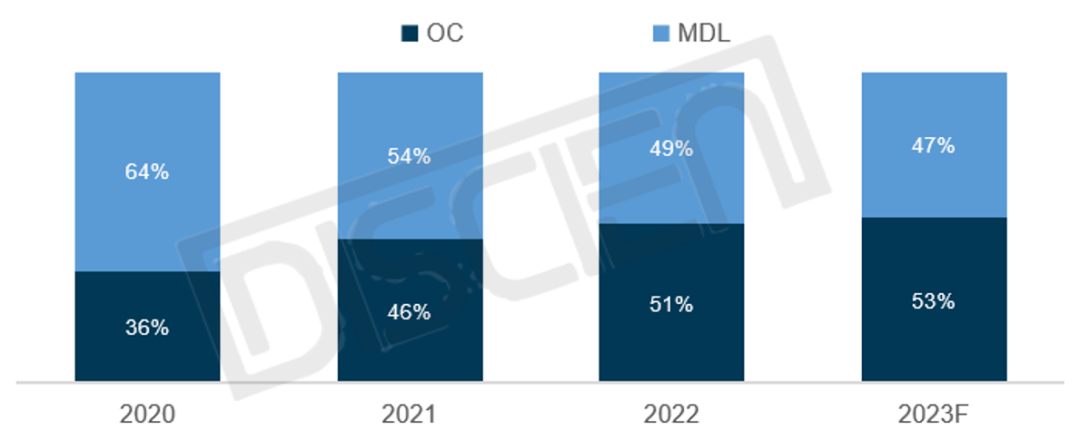

3. 灵活调配多样化产品形态,满足市场多元化需求:UNB VW模组组装技术的不断成熟及行业工程/渠道项目涌现的差异化需求,如今面板厂UNB产品出货形态中OC/MDL/SET并存。户外广告机最初于海外市场流行,用户价格接受度较高,面板厂以MDL出货为主,随着中国市场起量,面板厂为了迎合中国市场需求,开始释放OC,目前户外DS面板出货形态中,OC占比也已超过MDL。

图三:2020~2023F全球户外DS面板产品形态份额变化

数据来源:DISCIEN

总结而言,商显产业由于其本身产品特性难以避免面板周期性波动影响,于面板厂而言,在构建产品/客户/产能/产业链等体系时,增加产品种类/扩大客户范围/积极调配产能/纵深产业链等策略可在一定程度上分散或对冲周期性风险。