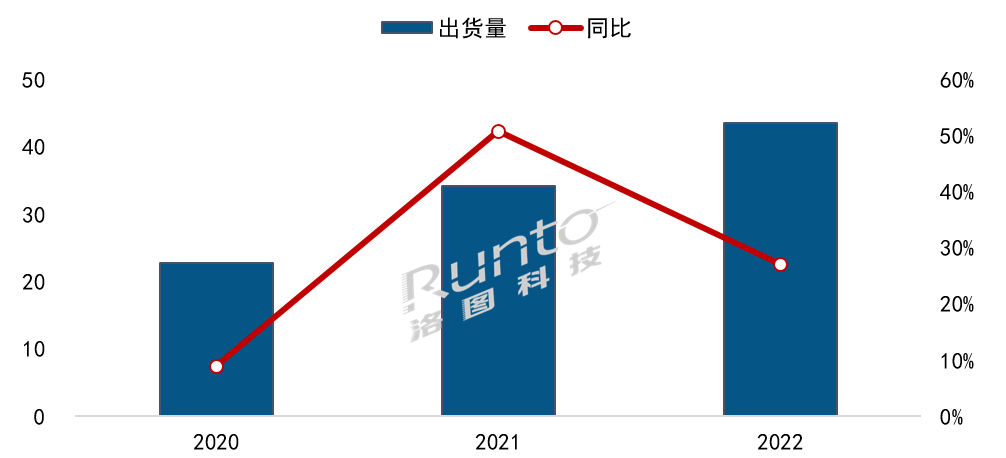

根据洛图科技(RUNTO)最新发布的《中国大陆激光投影市场分析季度报告(China Laser Projector Market Analysis Quarterly Report)》,2022年,中国大陆家用激光投影市场销售量为43.6万台,同比增长27.2%;销售额为46.1亿元,同比下降8.9%。

2020-2022年中国大陆家用激光投影市场出货量变化

数据来源:洛图科技(RUNTO), 单位:万台,%

大小屏分化和大屏内部竞争同时进行

在过去的2022年,中国家庭中显示设备的发展呈现出了明显的分化。以手机、电脑、带屏音箱等为代表的中小屏产品销量下滑,而以75寸以上电视、激光投影、智能投影(默认狭义范围,文后附产品定义)为代表的大屏显示产品则继续快速增长。大屏更好地满足了宅家时间变长的消费者在收视、娱乐、健身等方面享受型生活的需求。

在大屏显示产品系列的内部,液晶电视的核心部件显示面板经历了史上最长的跌价周期,因为终端价格不断探底,对于家用激光投影形成不小的竞争压力。同期,激光投影品类通过供应链国产化、产品结构的调整以及利润出让,强势将市场均价拉下4188元,降至10584元,从而刺激了消费者的购买欲望,也推动了其在家用场景的渗透。

激光中长焦投影成为增长主力

2022年,家用激光投影市场在镜头技术结构上出现明显变化。超短焦与中长焦技术的出货量比例从2021年的81:19变为2022年的57:43。

中长焦激光投影在当年异军崛起,根据洛图科技(RUNTO)数据显示,全年出货量达到18.6万台,同比增长181%。当贝、峰米、爱普生、Vidda、坚果、索尼等多家厂商抢占赛道,布局产品;终端价格也更加亲民,从2019年的1.76万元降至0.65万元,下降幅度达一半以上,极具竞争力。

同期,超短焦激光投影全年出货量达25.0万台。内部结构中,“高性价比”和“高端化”的两类标签同时在强化。高端层面,120英寸全色激光电视发布,定价超10万;性价比层面,75寸激光电视仍是市场主流,5000元以下产品渗透加快。

2019-2022年中国大陆家用激光投影市场技术结构

数据来源:洛图科技(RUNTO), 单位:%

市场集中度高,呈极高寡占型

根据洛图科技(RUNTO)数据显示,2022年,在中国家用激光投影市场中,TOP4品牌出货量的合计份额(CR4)为79.4%,属于极高寡占型,且较去年上涨0.8个百分点。

海信以近30%的市场份额位居市场第一,也是唯一一家销量超过10万台的品牌。峰米在超短焦和中长焦两个技术方向上持续发力,且价格亲民,市场份额超过20%,同比提升了3个百分点。当贝上升至第三,市场份额接近20%,除主力机型X3系列外,第4季度推出的激光超短焦U1也快速上量。长虹、爱普生分别以10%和6%的市场份额,排在四五名。

2022年中国大陆家用激光投影市场分品牌出货量份额

数据来源:洛图科技(RUNTO), 单位:%

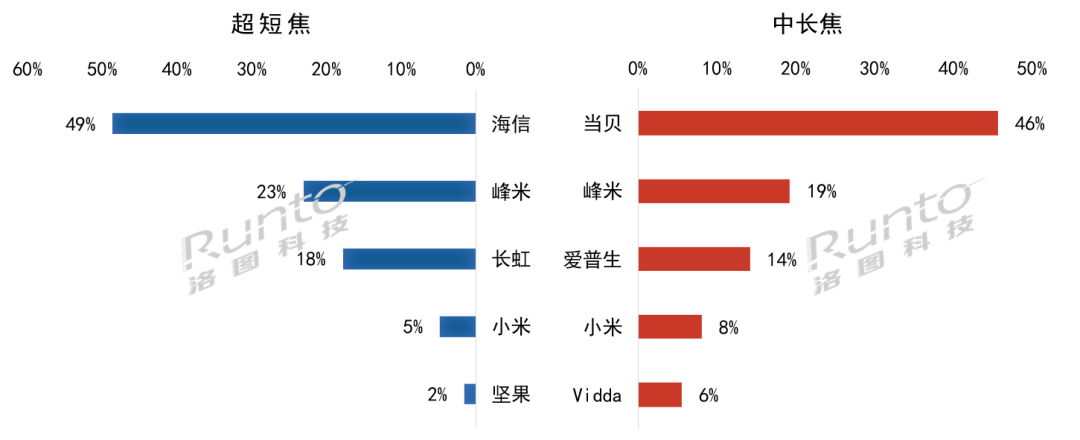

细分来看,在超短焦技术方面,CR4指数提升至94%,较同期增长6个百分点。海信一家独大,市场份额近50%;峰米和长虹分别占据大约23%和17%的市场份额。

在中长焦技术方面,当贝主要依托X3系列,抢占该市场46%的份额。峰米S5表现不俗,抢占销量榜第二的位置。爱普生近年来加快开拓智能家用市场的步伐,卡位多条产品线,市场份额在14%左右。Vidda当年上市即进入TOP5榜单,且在4K产品中取得占比30%的优异成绩。

2022年中国大陆家用激光投影市场分技术阵营品牌份额

数据来源:洛图科技(RUNTO), 单位:%

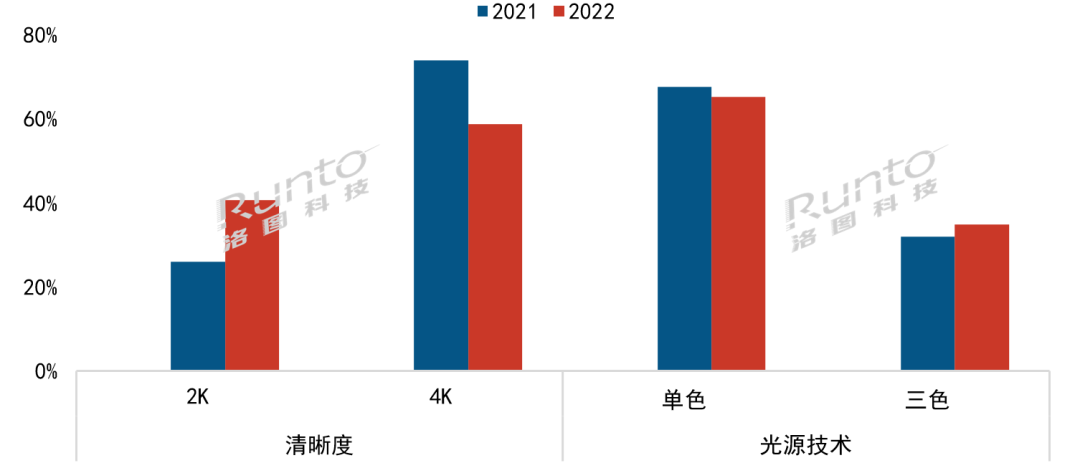

4K和三色激光正在结合

2022年,2K产品在家用激光投影市场的份额有较大增长,达到41%的市占,同比增长15个百分点,主要来自当贝、峰米、爱普生、小米、坚果的产品贡献。4K渗透率略有下降,但仍然达到59%,占据市场更大的份额。

在光源技术方面,仍以单色激光为主,但2022年随着Vidda和坚果在三色激光上的产品创新,使三色激光份额有所提升,至35%。

4K和三色激光的结合正成为发展趋势。2022年,4K三色激光的出货量份额超过10%,较2021年大涨7.4个百分点;预计2023年有望超过15%。

2022年中国大陆家用激光投影市场产品结构

数据来源:洛图科技(RUNTO), 单位:%

展望:2023年中国家用激光投影规模增长超35%

从全球显示产业的发展态势来看,目前占主导地位的液晶显示产业规模逐渐进入平台整理期甚至是缩量调整期,以激光显示为代表的新型技术产业快速成长。2017-2022年,中国家用激光投影市场的复合增长率达到44%。

参与者增多的同时,中国厂商的全球影响力不断提升。在2023年1月的CES上,海信推出了120英寸超大屏的8K激光电视120LX;峰米展示了S5 Rolling和X5两款激光投影新品;极米推出Aura激光电视。供给端的持续扩容有望带动品类普及。

以激光光源为代表的投影仪,受益于家庭娱乐大屏化、场景多元化的落地,和消费者对高画质、高品质的需求提升,正在成为消费电子市场的新增长引擎。

叠加经济和社会环境的恢复,洛图科技(RUNTO)乐观预计,2023年中国大陆家用激光投影市场规模将达到60万台,同比增长超过35%。

更多销售区域、更大产品范围的《全球投影机市场总结与展望》将在近期发布。欢迎关注公众号,及时获取更全面丰富的市场信息。

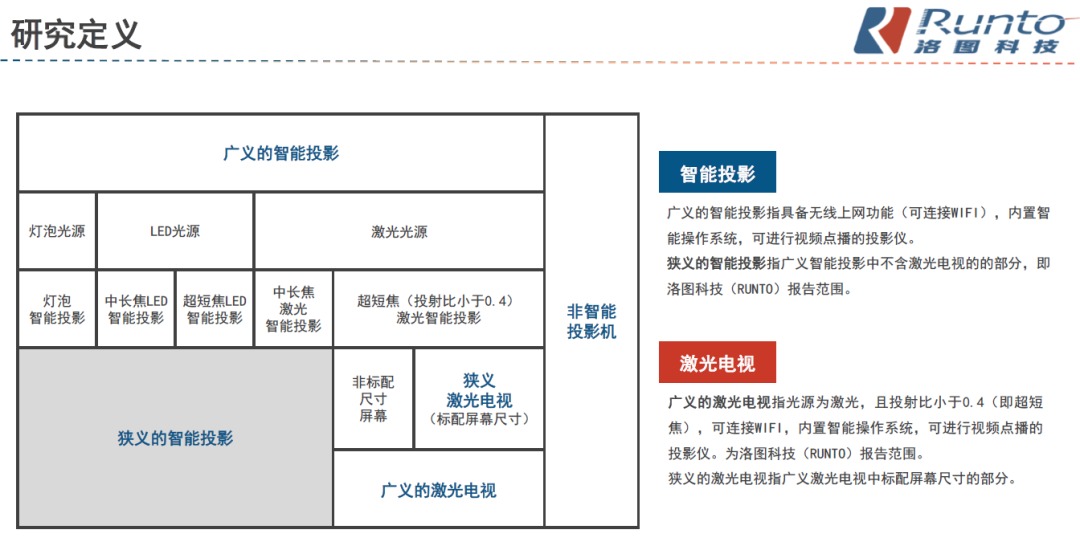

研究范围和产品定义

洛图科技(RUNTO)《中国大陆激光投影市场分析季度报告(China Laser Projector Market Analysis Quarterly Report)》包含激光投影市场出货规模、分品牌/亮度/分辨率/技术等属性数据的季度更新,数据还涵盖工程、教育、商用、家用的细分市场的规模,还包括市场热点信息、新品介绍、价格走势及异动变化。