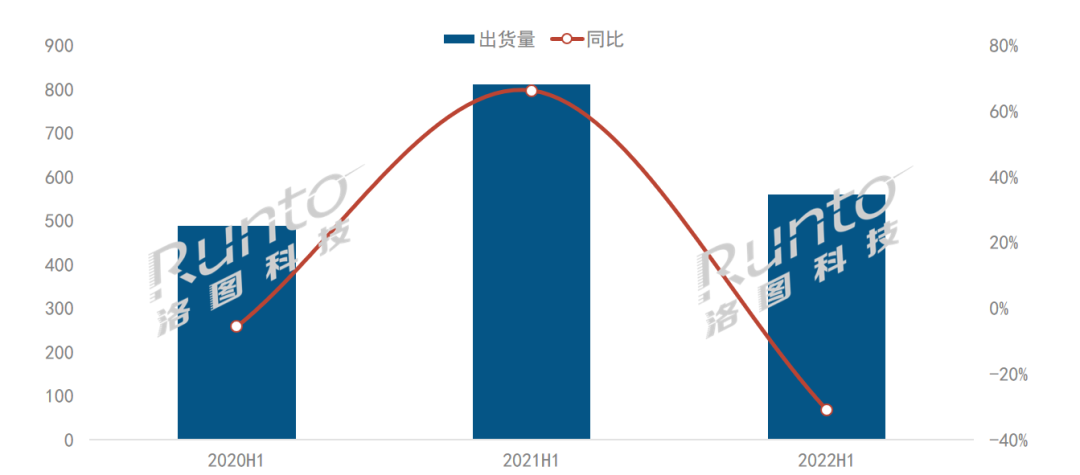

根据RUNTO最新发布的《中国大陆交互平板市场分析季度报告(China Interactive Board Market Analysis Quarterly Report)》,2022年上半年,中国大陆大尺寸交互平板出货总量达到55.8万台,同比下降31.1%。

今年以来,受COVID-19疫情反复、政策调控、俄乌战争等超预期事件的影响,航空、酒店、旅游、餐饮、百货、教培、房地产等行业境况艰难,特别是3、4月供应链受到影响,波及影响面进一步扩大,市场消费信心不振。交互平板的应用行业受到停工停产停课的影响,项目搁置或延迟,中小企业用户收缩预算,采购推迟。

2020-2022H1 中国大陆交互平板市场出货量及变化

数据来源:RUNTO,单位:千台,%

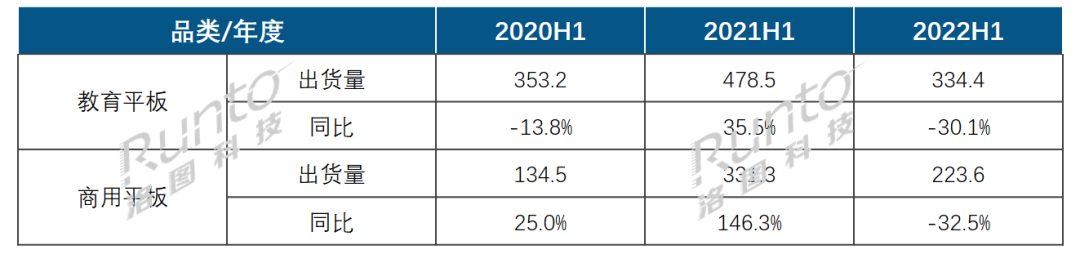

RUNTO将交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。

2020-2022H1 中国大陆交互平板市场分场景出货

数据来源:RUNTO,单位:千台,%

教育平板:整体下滑30%,黑板逆势增长2.9%

2022年上半年,中国大陆教育交互平板出货量为33.4万台,同比下降30.1%。教育交互平板市场已发展近二十年,教育信息化的经费规模在逐年增长。今年市场的同比下降原因在于:一方面是疫情影响,另一方面则是由于K12市场接近饱和。职业教育、高校是教育行业需求有所增长的细分市场。上半年,K12、职业教育、高校的市占比分别为46.7%、23.0%和17.7%。

作为存量市场,这一领域的品牌格局相对稳定,进入市场存在壁垒。教育设备的采购一般由政府财政资金投入,通过招投标进行,采购模式比较标准化,需评估产品性能、过往成功案例、技术、商誉等多个方面要素,学校对服务商的本地化服务要求较高。市场的集中度用CR4来体现,即TOP4品牌(希沃、鸿合、海信、长虹)的合并市场份额为69%。其中,长虹教育深耕西部地区,该地区需求增加并受疫情影响较小,份额有所上升。

产品结构方面,投影白板在液晶显示产品的加速替代下需求持续走低,2022年上半年出货量约4200台,同比下降78%。后市看,投影白板的应用范围仍将继续萎缩,余量主要集中在高校、职业教育的阶梯教室。液晶白板在教育市场因价格优势,以及产品成熟度高、玩家众多等原因,仍然是教育平板市场上最大的一块蛋糕,2022年上半年出货量达到19.9万台。即使如此,液晶白板的内部占比也正被迅速发展的液晶黑板逐渐侵蚀。液晶黑板以更加出色的产品体验成为近年教育行业发展最快的交互产品细分品类。上半年,在受疫情影响的大环境下,液晶黑板仍实现了2.9%的同比增长。其产品设计和教学板书的灵活性等多方面,都对液晶白板和投影白板形成了良好的替换能力。

商用平板:发展初级阶段,虽波动但不减未来潜力

2022年上半年,中国大陆商用交互平板的出货量为22.4万台,同比下降32.5%。疫情曾经使商用交互平板走上快车道,在2020年取得了高速增长,也扩大了产品认知度。今年上半年,市场需求受到了显著抑制。接下来,行业用户被延期的需求有望在下半年得到释放,随着保障中小企业融资环境政策的不断落实,普通企业用户的需求被期望逐步得到恢复。

商用平板当前仍然处于发展的初级阶段和产品投入期,这一时期的市场增长率较高,需求增长较快,技术变动较大,行业中的企业主要致力于开辟新用户、占领市场,参与积极度较高。洛图科技(RUNTO)数据显示,视源旗下MAXHUB仍然保持市场头把交椅,2022年上半年市占比25%,较2021年同期上升4.3个百分点。MAXHUB在渠道建设、产业链布局和企业战略等方面均有优势,与腾讯会议、钉钉等的官方合作客观上扩大了品牌的宣传。皓丽作为康冠旗下品牌,近年来在品牌宣传和渠道建设等方面投入较大,排名提升很快。华为以其品牌的全民知名度和较强的解决方案能力,稳居TOP5内。另外,JAV通过发力“618”,成为京东618销量排名第三的品牌,通过电商平台,以较小代价实现了品牌影响力的突破。

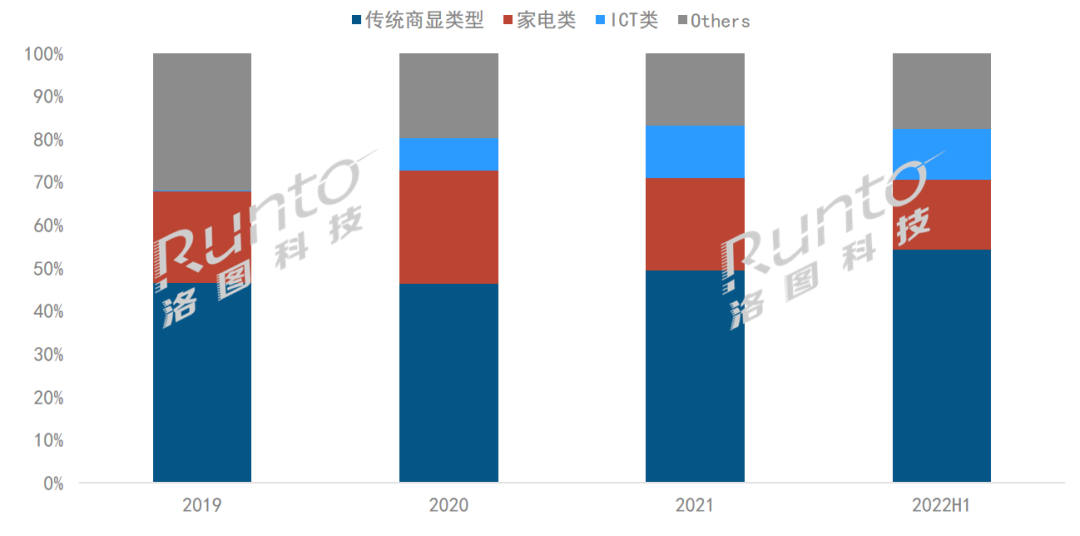

整体来看,市场仍然以传统商显品牌占主导,市占为54%,众多的长尾品牌也以传统商显品牌为主,此类企业在成本控制、资源调配方面具有优势,未来需要在品牌和渠道建设方面应再加强投入。而华为和联想入局以来,客户上挤压了传统家电品牌和其它长尾品牌的市占。

2019-2022H1 中国大陆商用平板市场品牌阵营

数据来源:RUNTO,单位:%

商用交互平板作为可整合多款办公设备的多功能一体机产品,自上市以来,用户类型从以政府、军队、金融、制造、能源、医疗等行业、大企业用户为主,不断向各行业的中小企业拓展。同时,其产品的发展开始顺应当前的混合办公新趋势,在打造拎包即可办公的场景下,轻便的商用交互平板为创业者、高端商务人士延展了办公空间,也为居家学习提供了比Pad更加保护眼睛的解决方案。

市场展望:2022年达169万台,降幅收窄至17%

向后看,根据RUNTO预测数据,2022年下半年,中国大陆交互平板市场规模将达113万台,同比下降6.8%。全年达到169万台,同比下降17%。

其中,教育交互平板将会经历采购预算集中执行的黄金第三季度。下半年预计销量达72.7万台,同比下降17.3%。

商用交互平板市场方面,随着核酸结果全国互认等政策的执行,疫情对生产生活的影响逐渐减小,企业开始恢复经济活力。下半年预计销量恢复增长达21.0%,物量为40.3万台。

《2022年H1中国大陆交互平板市场总结与展望》的【教育市场篇】和【商用市场篇】将在近期推出,敬请关注微信。更多的关于全球市场、产品尺寸、触控技术、品牌竞争以及供应链的详细信息,请参考洛图科技(RUNTO)最新发布的《全球及中国大陆交互平板市场分析季度报告》。

2022年8月30日,RUNTO将在北京举办“2022 CPDC 中国商用显示行业研究发布会”,欢迎垂询。