要点

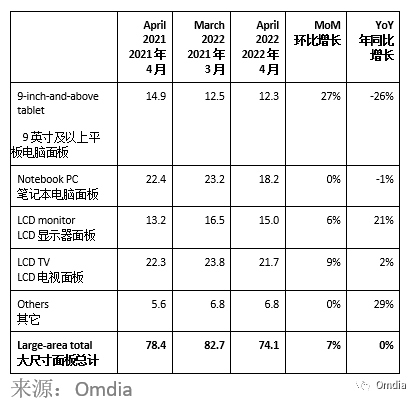

2022 年 4 月,TFT LCD 面板出货量环比 (MoM) 下降 13%,年同比 (YoY) 下降 15%,仅有 1 亿 9500 万片。

2022 年 4 月大尺寸显示面板出货量环比下降 10% 至 7410万片,是 自2020 年 5 月新冠疫情席卷全球以来的历史新低。

4K TFT LCD 电视面板环比下降 11%,年同比下降 10%,至 1100 万片,换言之仅占 2022 年 4 月电视面板出货量的 50.5%。

根据 Omdia 最新《大尺寸显示面板市场跟踪报告》,2022 年 4 月大中小尺寸 TFT LCD 面板的总出货量环比下降 13%,年同比下降 15%,仅达 1 亿 9500 万片。2022 年 4 月大尺寸显示面板出货量环比下降 10%。中小尺寸面板的总出货量环比下降 15%,年同比下降 20%,仅 1 亿 2000 万片。

由于持续的新冠疫情影响,2021 年第 4 季度的显示器和笔记本电脑面板需求量依旧保持强劲;同时较低的价格也刺激了显示器和笔记本电脑面板的需求增长。但是,随着市场渗透的饱和,IT 面板出货量在 2022 年第 1 季度和第 2 季度初开始放缓。预计 2022 年第 2 季度的 IT 面板出货量将进一步放缓,且价格也将快速下挫,尤其是显示器面板,在 2022 年 4 月已出现 9% 的环比下降。在电视面板价格在 2021 年下半年出现显著下降的同时,出货量也在 2021 年 12 月出现大幅增长,达到了 2340 万片。但是,有许多面板的价格已经跌至制造成本线以下,面板制造商自 2021 年第 4 季度已开始出现亏损。因此,尽管未来几个月面板出货量还会继续波动,但降价预计将会显著放缓,尤其是如32 和 43 英寸较小尺寸的电视面板。

笔记本电脑面板的出货量在 2022 年 4 月出现 21% 的环比和 19% 的年同比下降,这也是大尺寸面板出货量降至 2020 年 5 月以来最低的 7410 万片的主要原因之一。接下来几个月中,这是否代表着新冠疫情带来的额外需求增长将会结束,值得密切关注。

2022 年 4 月按应用类别区分的出货量如下:

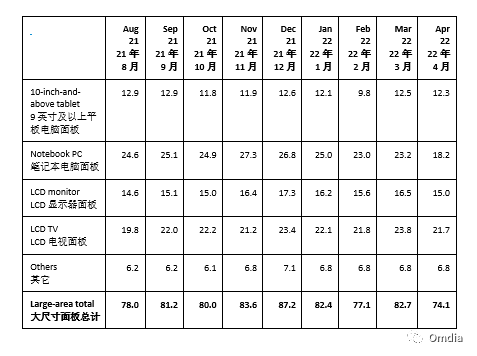

9英寸及以上尺寸平板电脑面板出货量环比下降 2%,年同比下降 17%。

笔记本电脑面板出货量环比下降 21%,年同比下降 19%。

显示器面板环比下降 9%,年同比下降 14%。

电视面板出货量环比下降 9%,年同比下降 2%。

从面板出货面积角度来看,大尺寸面板的面积出货量环比下降 9%,年同比保持持平。新冠疫情导致全球经济低迷需求不振,以及宏观经济走弱,通货膨胀等等,是出货面积出现年同比下降的主要原因。这会对过去几年大量投资建设的巨大产能带来非常缓慢的去化效果,也许会迫使面板制造商在接下来几个月被迫调整其产线稼动率。

大尺寸 TFT LCD 面板业务营收在 2022 年 4 月出现了 14% 的环比和 26% 的年同比下降。自 2021 年 8 月份以来,面板价格持续下跌,因此接下来几个月面板业务营收还会继续波动,年同比增长率可能会继续下探。不过,随着面板价格降低到面板制造商的现金成本以下,接下来几个月的下降势头预计也将会减缓。

应用类别面板的出货量表现

在 2022 年 4 月,平板电脑面板(5 英寸及以上)出货量环比下降 4%,年同比下降 2%,至 2160 万片。9 英寸及以上尺寸平板电脑面板出货量环比下降 2%,年同比下降 17%,至1230 万片。低价导致一些面板代理商增加了 3、4 月份的采购量,但需求依旧不振。在这种情况下,出货量在未来几个月可能会经历波动。

显示器面板出货量环比下降 9%,年同比下降 14%,至 1500 万片。电视面板 2022 年 4 月出货量环比下降 9%,至 2170 万片。因新冠疫情影响继续,全球经济低迷,东欧战事不停,市场需求受到了极大的影响,所以 3 月份的出货量增长仅昙花一现,未能延续到 4 月,且未来几个月的电视和 IT面板出货量还可能会继续下跌。面板价格和出货量在未来数月所面临的不确定性极大。

表 1:各应用类别大尺寸 TFT LCD 面板出货量,2022 年 4 月(百万片)

表 2:各应用类别大尺寸TFT LCD 面板出货量,2021 年9 月至 2022 年 4 月(百万片)

面板供应商出货份额

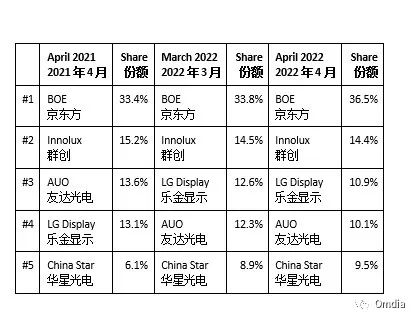

近年来,中国大陆面板制造商逐渐跻身市场领先者行列,在中国大陆投资建设了大量产能。京东方是全球前五的面板制造商领导者,同时也是大尺寸显示面板领域的领先者。

在过去几个季度,中国大陆的其他面板制造商也显著提高了他们的出货量份额和出货面积份额。收购了三星苏州产线的华星光电也迅速成为京东方领先地位的有力挑战者。

此外,随着韩国面板制造商逐渐重组或退出其产能,其他中国大陆面板制造商也在近来成为了出货面积方面的主要供应商。例如惠科显示正在快速提升其在滁州、绵阳和长沙的产能。该公司已快速成长为另一家主要的大尺寸显示面板供应商,自 2021 年 3 月以来,已跻身电视显示面板供应商的前列。

2021 年,中国大陆面板制造商(包括京东方、南京中电熊猫、华星光电、彩虹光电和惠科显示)的平均月度电视面板出货量已占电视面板总出货量市场的 62.2%。这五家面板制造商的电视面板出货份额在 2022 年 2 月和 4 月分别达到了 68.2% 和 68.4%。很可能在 2022 年的某个时间,这一份额将超过 70%。中国大陆面板制造商的出货面积份额也在 2022 年 4 月达到了 68.5% 的新高。

在大尺寸面板出货量方面,京东方排名第一,份额为 36.5%,群创排名第二,份额为 14.4%,乐金显示排名第三,份额为 10.9%。友达光电排名第四,份额为 10.1%,华星光电排名第五,份额为 9.5%。

在出货面积方面,京东方在大尺寸面板方面的出货面积份额排名第一,份额为 28.5%。华星光电随后,份额为 18.7%。乐金显示第三,份额为 10.9%,惠科显示和群创分别排名第四第五,份额为 10.6% 和 9.6%。

排名前五制造商的2022 年 4 月大尺寸面板出货量占大尺寸面板出货总量的 81.4%。前五制造商的份额有所下降,这是因为惠科显示的出货量份额快速增长。

表 3 列出了排名前五的大尺寸面板供应商的出货量份额。比较中还纳入了 2022 年 3 月和 2021 年 4 月的份额数据。

表 3:按出货量区分大尺寸 TFT LCD 面板厂商排名及份额,2022 年 4 月

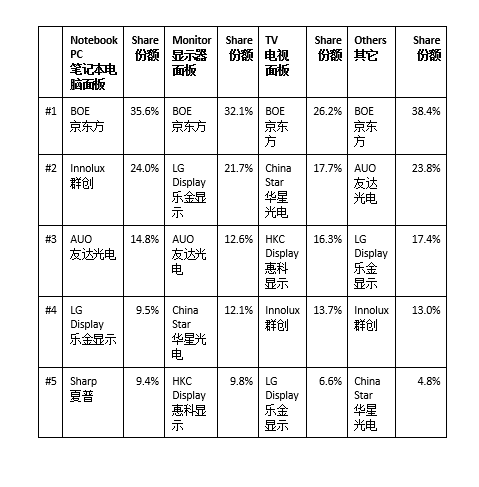

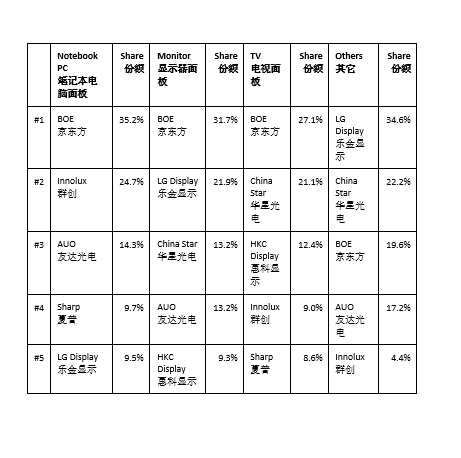

此外,表 4 和表 5 还给出了各应用类别的排名前五大尺寸面板供应商的出货量份额和出货面积份额。

表 4:各应用类别大尺寸 TFT LCD 面板出货量各面板厂商份额及排名,2022 年 4 月

表 5:各应用类别大尺寸TFT LCD面板出货面积各 面板厂商份额及排名,2022 年 4 月

2022 年 4 月 UHD (4K) LCD 电视面板出货量环比下降 10%

2022 年 4 月的 4K 电视面板出货量为 1100 万片,环比下降 10% MoM,在该月 LCD 电视面板总出货量中所占份额为 50.5%。随着8.6 代和10.5 代等专注于生产大尺寸面板的产线产能在未来几个月陆续释放,4K 电视面板的份额在 2022 年预计将会继续提升。近期,由于低价带动了更小尺寸面板的出货量增长,4K电视 面板的份额提升有所放缓。不过,随着接下来几个月面板价格趋于稳定,这一势头预计将迅速恢复。

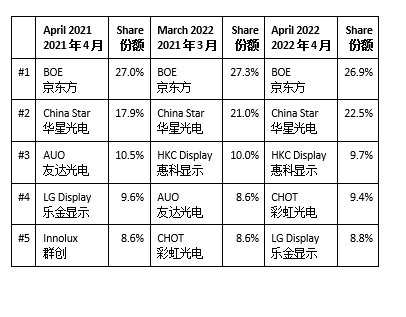

在将新购得产能带来的出货量纳入计算后,京东方在 2022 年 4 月成为了 4K 电视面板领域的大哥,出货量达到了 300 万片,市场份额达到了 26.9%。华星光电、惠科显示、彩虹光电紧随其后,市场份额分别为 22.5%、9.7%、9.4%。乐金显示排名第五,份额为 8.8%。

55 英寸电视面板 2022 年 3 月的出货量为 330 万片,是排名第一的尺寸,在 4K电视面板中的份额达到了 26.8%。50、43、65、75 英寸面板紧随其后,份额分别为 20.9%、18.9%、18.2%、7.6%。70 英寸面板的份额排名第六,份额为 2.2%。

此外,2022 年 4 月的 4K显示器面板和4K笔记本电脑 面板出货量分别为 48.2 万片和 10,981 片。

表 6:按出货量区分的 4K 电视面板厂商排名和份额,2022 年 3 月

0

0