伴随着全球数字化进程的推进,高级计量基础设施(AMI)作为城市智能网络的重要组成部分正在为数字化城市治理奠定基础。Omdia近日发布的《全球高级计量基础设施链接报告》从产品类型、技术应用、行业细分等众多维度对全球各区域AMI市场数据进行持续追踪预测,试图全面呈现市场现状和探索未来趋势。

亚洲市场将成为高级计量基础设施发展的主要驱动力

AMI虽仍受到新冠疫情、供应链不稳定以及劳工问题等的影响,但全球范围内主要住宅和工商业部门的用电量都在缓慢恢复。此外,智能基础设施的通信模块使得远程获取准确的仪表读数成为可能,从而有效的解决自疫情初期至今的数据获取黏性问题,也在一定程度上刺激了高级计量基础设施的发展。

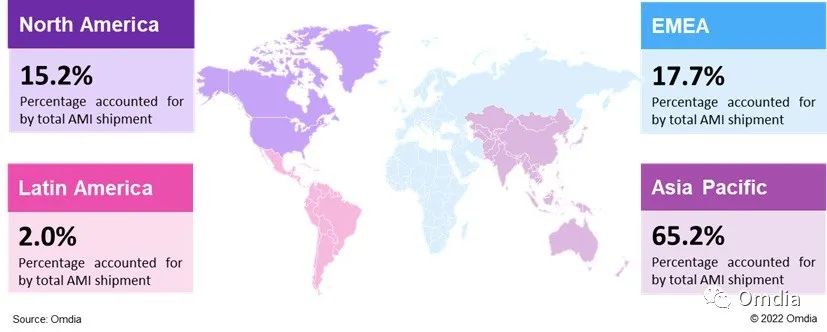

Omdia报告显示,2020年全球高级计量基础设施累计装机量为9.2亿台,出货量达1.8亿台。其中智能电表、水表、燃气表分别占比69%、19%和12%。亚洲需求回升相对较快,预计到2027年,亚太智能表计出货量将约占全球AMI出货量的三分之二。中国为该地区的主要市场驱动力,占据全球智能仪表总装机量的一半以上。

图1:2027年全球高级计量基础设施出货占比按地域划分

复杂局势下的价格波动或将于2022年达到稳定

自2020年开始,全球遭遇了零部件成本的全面提升,进而造成物联网设备价格的持续波动。例如通讯模块,受制于产能限制和交期延长,其价格约上涨了四到五倍。再如存储模块,价格平均涨幅达20%以上。除此之外,疫情影响下全球物流和劳动力问题也导致了价格的变化。然而,成本的提高在某种程度上又被相对疲软的市场需求和终端客户的议价能力所抵消,从而进一步影响了AMI的全球部署。

Omdia认为,这种市场动荡将在2022年平息,因为大多数设备制造商正在以通过提高库存管理能力或加快采用本地化部件制造商等方式寻求解决供应链问题的方法。此外,全球范围内的疫情缓解也将逐步刺激采购订单落地,智能仪表平均价格将趋于稳定。

传统技术仍占主导,LPWAN和蜂窝物联网拥有更高的增长潜力

Omdia发现,2020年全球约三分之二的AMI设备采用固定网络(RF)或PLC通信技术(包括P2MP,Mesh,窄带或超窄带PLC),只有约10%的智能仪表出货支持LPWAN或蜂窝物联网通信。Omdia认为LPWAN和蜂窝物联网在预测期内会有最高的增长潜力。到2027年,全球将有约五分之一的AMI设备出货将采用此两项技术。

LPWAN在AMI领域应用主要为Sigfox与LoRa。Sigfox虽然拥有无可比拟的低成本优势,但也受资金问题和管理变革的影响,从而进一步限制其增长潜力,特别在欧洲、中东和非洲以外的区域。LoRaWAN在全球范围内具有更高影响力,但其在最大的区域市场中国则经历着众多挑战。在中国,LoRa被非传统服务提供商(如阿里巴巴、中兴)采用,而传统通信服务提供商则更支持窄带物联网技术。除此之外,伴随着Cat1模组的畅销, eMTC等通信技术的崛起也为现有情况提升了复杂性。

蜂窝物联网技术在AMI市场的应用增长最为强劲。NB-IoT将继续在亚太地区快速发展,特别是在中国。2020年,中国占据着窄带物联网通信仪表出货的80%以上。然而在中国境外,窄带物联网则需要与LTE-M竞争。例如在北美,AT&T及Verizon持续每月新增LTE-M连接;在欧洲,VDT和沃达丰也在一些国家部署了LTE-M网络。5G仍处于早期阶段,在公用事业领域的发展有限,但5G RedCap具有降低成本和设备复杂性的特点,此标准的推广可能是未来5G技术在AMI市场发展的机遇之一。

图2:全球高级计量基础设施出货占比按技术划分(2020 vs. 2027)

Omdia政府与制造团队分析师、智慧建筑亚太研究负责人孙冉表示,随着疫情的常态化和疫苗的普及,全球住宅和工商业部门的高级计量基础设施发展将稳步提升。此外,基于全球主要国家的零碳排放目标,通信仪表的实时监测性质以及生成数据的高级分析潜能也可以优化资源分配,从而助力能源的有效利用。

在选用的链接方式上,蜂窝物联网功能的进步将允许蜂窝通信技术在智能仪表市场获得立足点,传统的“公网与专网技术”对话将进一步过时。在未来,具备通信功能的智能仪表将成为全球公共事业数字化发展的重要组成部分,但高级计量基础设施市场将很难将通信技术简单做公私区分,进而可能被“传统的”和“下一代的”技术对话取而代之。