2022年第三季度,全球消费电子终端需求持续疲软,面板厂DDIC库存高企,需求大幅减少,DDIC市场进入到深度库存去化周期,同时在需求萎靡的情况下,晶圆产能瓶颈不复存在,由于上游订单的减少,晶圆代工厂也开始下调自身稼动率。奥维睿沃(AVC Revo)认为,当前市场商业模式已经由资源分配型转向需求牵引型,晶圆产能已经阶段性过剩,后续市场将有终端需求主导,而随着显示终端市场规模的回落,预计本轮DDIC市场下行周期将持续至2023年。

面板厂进入库存消耗期,显示驱动芯片需求大幅下滑

受疫情刺激影响,2021年DDIC供不应求,面板厂也纷纷开始建立IC库存,而随着终端市场需求的透支,面板供应关系急转直下,这也使得面板厂的DDIC库存高企,面板厂在巨大的出货压力与亏损压力下,不得不调整自身采购计划,由此,DDIC行业开启漫长的库存消耗期,DDIC需求大幅下滑。奥维睿沃(AVC Revo)数据显示,2022年第三季度,DDIC需求量同比下降37%,而在面板厂坚定的清库存战略下,预计2022年全年DDIC需求量将同比下降20.7%。

20Q1-22Q4F全球DDIC需求量

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs

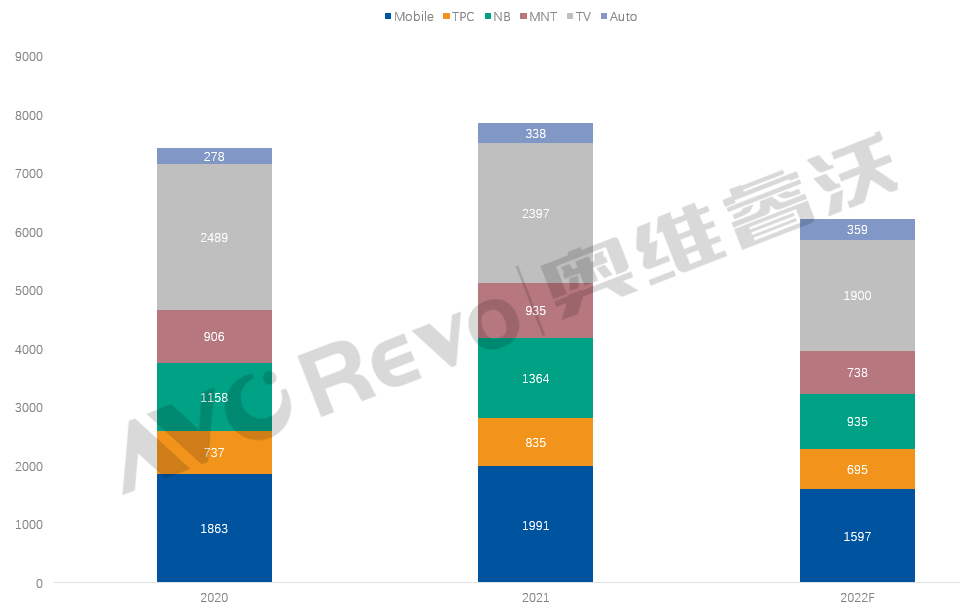

TV市场:终端品牌砍单影响持续发酵,叠加面板厂低稼动率运行,面板厂从Q2开始减少IC采购,进入IC库存去化周期;TV产业季节性优势不复见,影响DDIC全年出货下降;今年三季度,TV DDIC采购同比减少41%,全年采购同比下降 21%,预计明年Q2恢复IC采购规模。

MNT市场:今年下半年,随着北美高就业率红利消耗,ToB业务衰退,ToC业务持续萎靡。需求短期难以恢复,MNT面板厂生产谨慎,带动IC需求持续萎缩。2022年三季度MNT DDIC需求量同比下降42%,全年需求量预计同比下降21%。

NB市场:NB面板出货经历20年和21年极速上涨后,今年下半年迎来断崖式下跌。过度透支的市场需要相当长的时间来恢复,2022年三季度,NB DDIC需求量同比下降59%,全年需求量预计同比下降31%,预计到2023年三季度 NB市场才能迎来缓慢复苏。

Mobile市场:终端市场需求下滑严重,2022年全球Mobile出货量预测一降再降,DDIC需求同步减少。2022年三季度,Mobile DDIC需求量同比下降24%,全年需求量预计同比下降20%。

2020-2022F分应用别DDIC需求

数据来源:奥维睿沃(AVC REVO) Unit:Mpcs

DDIC市场仍处于下型周期,IC价格持续走低

由于当前面板价格低于现金成本线,因此面板厂对DDIC的降价诉求十分强烈,在需求严重下滑的情况下,DDIC厂商也不得不持续采取以价保量的策略,继续加大降价幅度,奥维睿沃(AVC Revo)数据显示,今年三季度,DDIC价格降幅在5%-10%,而本轮价格下降周期,仍将持续。短期来看,DDIC价格下跌将持续到明年一季度;长期来看,终端需求恢复尚无预期,受上游成本降低影响,DDIC价格仍将下跌,而随着面板厂库存得到去化,降幅将逐渐收窄,预计23年下半年将有机会止跌企稳。

20Q1-23Q32F 驱动芯片价格走势

数据来源:奥维睿沃(AVC REVO) Unit:$

产业链主导权已发生根本改变,企业更应关注市场真实需求

在DDIC供不应求的阶段,晶圆代工厂通过扩产来保证DDIC的供应,订单分配完全以资源为主导,而在需求持续萎靡的当下,晶圆产能已经不再是瓶颈。今年三季度,受到上游DDIC需求大量减少的影响,晶圆代工厂也被迫开始下调自身稼动率,晶圆产能开始阶段性过剩。产业链分配开始从以资源为主导转向以需求为主导。产业链的主导权来到了品牌终端手里,订单开始由市场需求去分配。在当前市场供大于求的情况下,奥维睿沃(AVC Revo)建议,当前产业链分配模式已发生转变,企业应更加关注市场上的真实需求,从而合理的规划自身产能以及产能扩张计划,并通过持续推动产品升级以及挖掘潜力赛道来提升市场竞争力。

0

0