����������Դ��RUNTO Intelligence ������������Ӳ������BG

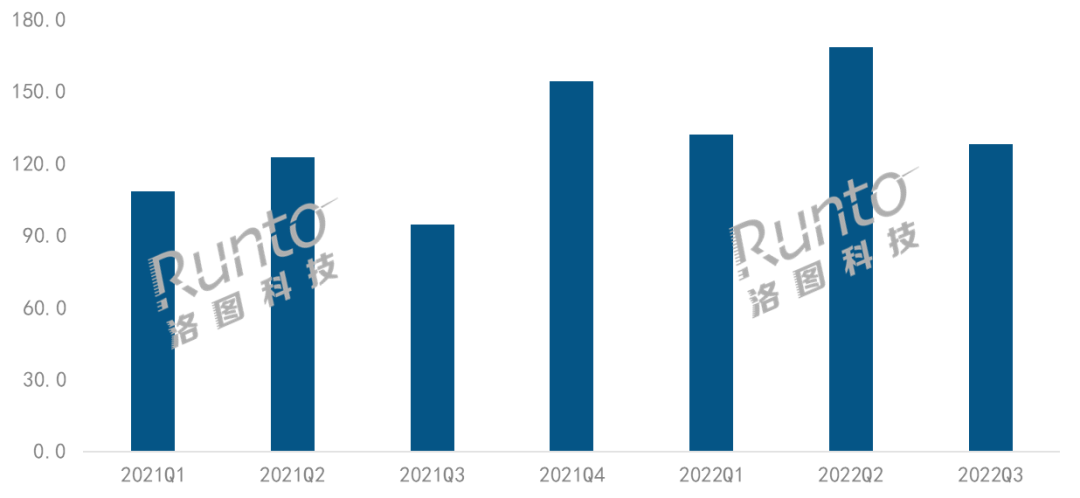

������ͼ�Ƽ���RUNTO�����µġ��й�����ͶӰ�����г��¶��٣�China Smart Projector Retail Market Monthly Tracker�������棬2022��������ȣ��й�����ͶӰ�г�������������ӣ�����Ϊ128.2��̨��ͬ������35%������Ϊ23.5��Ԫ��ͬ������11%��

�����������й�����ͶӰ�г�����������������ͬ����������20%��ǰ�������ۼ������ﵽ��429��̨��

2021-2022�� �й�����ͶӰ�г��ּ�������

������Դ����ͼ�Ƽ���RUNTO������λ����̨

�����ⲿ��Ȼ���ٽ�Ϊ�Ͼ��ľ��û��������ѻ�����������ͶӰƷ����Ȼ������ǿ��������̬�ơ�һ����Դ���û��Դ�������ij�����ͬʱ����ͶӰ�ij���������ǡǡ���������������߽������ӼҰ칫��������Ϸ���Ӽҽ�������������һ���棬�������Ƚ����˳�����Ʒ�������ܼ��ڣ������л�����������350�����г��������Ϸḻ���������棬���ϵ����˵���ƽ̨�����µ���Ӫ��ͨ·��ʼ���Ӽ�ֵ��

DLP�ݶ����ͣ���̫ЧӦ��

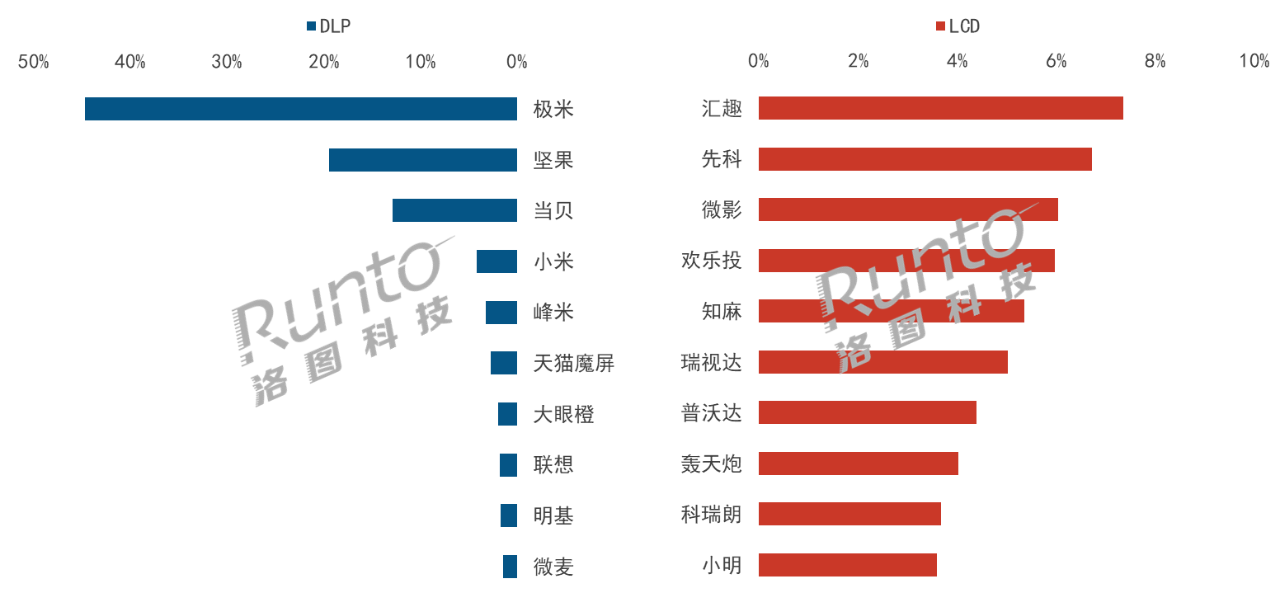

2022�꣬�й�����ͶӰ��ҵ���ھ������Եķֻ���LCD��Ʒ��������DLP��Ʒ������ս��

������ͼ�Ƽ���RUNTO������������ʾ��2022�������ȣ�DLP��Ʒ��������ռ��Ϊ30%���ﵽ��ʷ��͵㣬��ȥ��ͬ�ڴ�23.4���ٷֵ㣬����ͬ�����½�27%��

DLP�г���ֵ���̫ЧӦ�������ԣ���������TOP4Ʒ��Ϊ���ס������������С�ף��ϼƷݶ�ﵽ81.2%����ȥ��ͬ��������1���ٷֵ㡣

�����Գ��ijɵķݶ��Ⱦ���λ����ңң����������Ʒ�ƣ����λ�еڶ����ݶ�ӽ����ɣ����Ƴ��ij��̽���Ʒ�ѳ�Ϊ���������ͣ������ȶ��ڵ���λ���ݶ��ȥ������3.4���ٷֵ㣬�����ƷX3ϵ�б������ۣ�С����9���Ƴ������Ʒ����Լ��á���Я�ȳ��������˲�Ʒ������������10�µ���Redmiϵ��LCD��Ʒ��

LCD�ݶ��70%��Ʒ�Ƽ��жȽ������

������Խϵ͵��ż��ͽϸߵ���ҵ��������LCD�г�����Ʒ�Ʋ������࣬������ͼ�Ƽ���RUNTO������������ʾ��2022��������ȣ�LCD�г�Ʒ����������180��������������ռ�ȴﵽ69%����ȥ��ͬ������23.3���ٷֵ㡣

����Ʒ�ƵIJ������࣬�г������������ơ���������TOP4Ʒ��Ϊ��Ȥ���ȿơ�Ӱ������Ͷ���ϼƷݶ��Ϊ26.1%������Ʒ�Ʒݶ��δ����10%��CR4���жȽ�ȥ��ͬ�ڴ���½�15.1���ٷֵ㡣

1LCD�г���ϴ�ƣ�TOP10Ʒ��������ȥ��ͬ��ȫ�������仯����Ȥƾ��ϵ͵IJ�Ʒ�۸�Ծ������λ���ȿ�ͨ���ḻ��SKU���������ڶ���Ӱ�»���������֪����ƷZ1ϵ�б������ã���������λ��

2022Q3�й�����ͶӰ�г���������Ʒ�Ʒݶ�

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ��%

������Ʒ�����̽�LED���г�������ͶӰ

���ܵͼ۵�1LCD��Ʒ����ռ���г��������������и߶˴��²�Ʒ���������չ��״̬��

���̽�LED����ͶӰ���в�����ȫ�����͡���Լ�ռ�����ƣ��������������г�����ͬ������48%����Ҫ���������ڼ��7�·�����O1S����3500Ԫ�ļ�λ�ν�����������1000�������ϣ������������������ʾ����ͶӰ��ѧ����������Ѹ���磬ͨ��������ҵ������ҵ���ƣ�����Ϊ���߳ɳ�����Ʒ�ơ�

�г�������ͶӰ���м�����ӵ�������ɫ����ʾ���ƣ����Ź�Դ�ɱ����½���Ӧ�������죬�г������ߺͲ�Ʒ�������ࡣ�������ȣ������г����ۻ��������ﵽ17�����г�����ͬ�ȴ���155%��ǰ��Ʒ��Ϊ���������ס���������Vidda���ϼƷݶ�ߴ�98%������ռ���˰�ڽ�ɽ��������ƷS5�Բ���3000Ԫ�ļ۸�ʼ�ƶ����ü���ͶӰ�ռ�����Vidda�����г����ĸ�����վ�ȽŸ���

�й�����ͶӰ�����г����²�Ʒ����

������Դ����ͼ�Ƽ���RUNTO���������ݣ���λ����̨

Q4�������200��̨��Ԥ��ȫ��614��̨����28%

˫11�����Ѿ��������Ļ����ƽ̨�ˣ��ս�����̣��ۿ�����������ͷ�������ع������������ģ�����ҵ�ˣ�����Ʒ�Ƴ����Ƴ���Ʒ�����������������ǰ���С���������Լ����������С��1LCDƷ�ơ�

��ͼ�Ƽ���RUNTO��Ԥ�⣬���ļ����ڴ�ٵĴ����£�����ͶӰ�г��������������������������200��̨��ȫ��������2022���й�����ͶӰ�г��������ﵽ614��̨��ͬ������28%��

��ͼ�Ƽ���RUNTO�����й�����ͶӰ�����г��¶��٣�China Smart Projector Retail Market Monthly Tracker����������������г���������ģ����������Ʒ�ơ���Ʒ���õ��������ݵ��¶ȸ��£��������������ͼ��۸����ơ�