年关将至,回顾2021年, 对于商显产业而言依旧是动荡的一年,在整体环境经历了上游原材料短缺、限电、航运拥堵等不确定性因素影响之下,下游恐慌情绪被不断放大。面板行业上半年结束了历史最长的涨价周期后,下半年迅速陷入降价低潮。根据DISCIEN数据监控,以86寸IFPD面板价格为例,21年下半年的6个月内降幅高达43.8%(19~20年长达1年左右的降价周期内降幅仅为36.5%),另外甚至还出现了86寸IFPD OC价格低于85寸TV OC的现象;另外VW面板价格也出现了类似的现象,8~9月55寸UNB OC价格甚至低于55寸TV OC价格。但是商显面板行业在这一系列不确定性中实现了一定程度的增长与波动,下面我们将从四大维度(出货量/出货面积/面板厂表现/平均尺寸)对于2021年商显面板市场进行解析:

从出货量与出货节奏来看,2021年整体PID面板出货量为13.8Mpcs, YoY +47%,IFPD/VW/DS三大产品面板出货节奏均发生了明显的变化,其中:

IFPD:2021年IFPD面板出货量3090K,YoY+36%。全年出货呈现抛物线形式,异于往年之处在于Q2出货高于传统旺季Q3,主要原因为上游原材料短缺下的恐慌情绪打乱需求节奏,上半年IFPD面板需求旺盛,导致传统旺季Q3不旺;

VW:2021年VW面板出货量1691K,YoY+7%。全年出货节奏相对平稳,往年的“小高峰”消失了,没有了传统意义的旺季,市场需求不振、恐慌情绪、市场观望态度等多重因素共同导致了这一现象的发生;

DS:2021年DS面板出货量8988K,YoY+63%。全年出货呈现先抑后扬的状态,出货节奏较波动。相较于其他两类商显产品,广告机面板出货实现了最高增速成长,主要依赖于传统广告机以外的创新类产品需求成长,如健身镜、游艺机、自助服务终端、智能冰箱等,下游应用呈多点开花之势。

图一:19’Q1~21’Q4 PID面板分产品出货量变化

Data Source: DSICIEN Unit: Kpcs

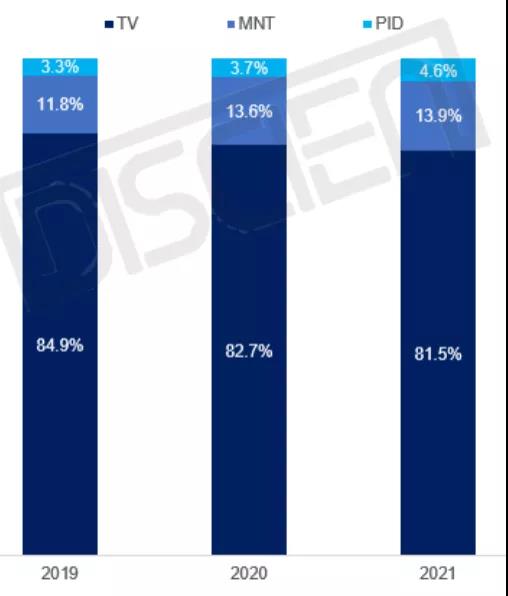

从出货面积来看,2021年整体PID面板出货面积为9.7M平方米,YoY +34.6%。PID产品不断渗透,占到TV/MNT/PID三类面板出货面积总和的4.6%左右,同比增加1.1个百分点,增长幅度高于TV和MNT类消费电子。

表一:2019~2021 PID面板分产品出货面积变化

Data Source: DISCIEN

图二:2019~2021 TV/MNT/PID面板出货面积占比变化

Data Source: DISCIEN

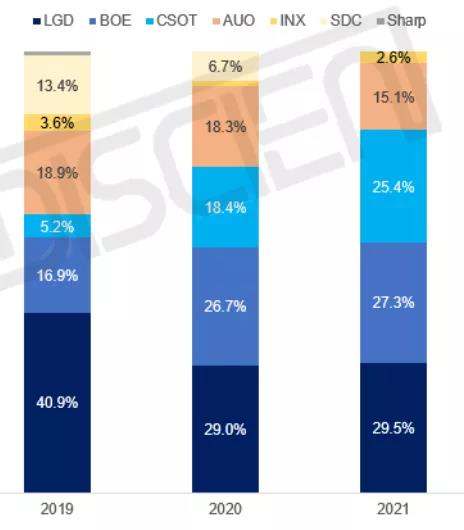

从各面板厂商显面板出货面积来看,TOP3面板厂间的竞争愈加激烈,集中度进一步提高:

LGD:2021年商显面板出货面积为2858K, 占比为29.5%,同比增加0.5个百分点。LGD凭借其7.5代线优势持续加大86寸出货,21年86寸IFPD面板出货量约691K,占到86寸IFPD市场的60%左右,大尺寸的出货增加因此拉升了整体的出货面积,另外拼接市场也有不错的成长,出货量同比增加65.4%;

BOE: 2021年商显面板出货面积为2653K, 占比为27.3%,同比增加0.6个百分点。DS不断开拓传统广告机之外的应用需求,成长最为明显,出货量同比增长82%,IFPD凭借10.5代线优势增加65”/75”出货,VW在巩固UNB的基础上致力于窄拼缝(EXNB/RNB)的精进;

CSOT:2021年商显面板出货面积为2467K, 占比为25.4%,同比增加7个百分点。21年CSOT实现了最高增幅成长,主要得益于其在传统商显领域的不断发力以及创新领域的开拓,三大产品面板出货量均实现了60%~200%的成长;

AUO:2021年商显面板出货面积为1469K, 占比为15.1%,同比下滑3.2个百分点。20年成立的子公司达擎专注于商显及工控类产品的销售及研发等服务,坚持高附加值产品策略,如户外宽温、异形屏的TARTAN技术等;

INX:2021年商显面板出货面积为255K, 占比为2.6%,同比增加1.6个百分点。21年大力发展拼接市场,新增相关产品布局,全年出货量240K,市占率约14%。

图三:2019~2021 PID面板分面板厂出货面积变化

Data Source: DISCIEN

从平均尺寸变化来看:

IFPD:属于场景驱动型产品,2021年IFPD面板平均尺寸为76.5英寸,同比增长近1英寸,应用场景主要为教室与会议室,场景需求驱动应用尺寸变化。

VW:属于项目驱动型产品,2021年VW面板平均尺寸为52.6英寸,同比增长0.6英寸,四大主要应用分别为监控/指挥调度/会议应用/信发展示,多为项目制需求,项目需求驱动应用尺寸变化;

DS:属于应用驱动型产品,2021年DS面板平均尺寸为37.2英寸,同比下滑3.1英寸,DS应用产品种类繁多,尺寸多样化,1x”~11x”不等,应用需求驱动应用尺寸变化。

图四:2019~2021 PID面板分产品平均尺寸变化

Data Source: DISCIEN Unit: 英寸

总结而言,尽管2021年是动荡的一年,但商显面板产业仍实现了逆势中成长。相较于TV/MNT等相对成熟的产业,商显市场仍有较多机会待挖掘。展望2022年,同样存在着全球经济及疫情的不确定性,对于商显产业来说仍将是充满挑战的一年。随着新的进入者HKC的加入,DISCIEN认为除了会加剧面板厂间的竞争之外,同样也会带来更多应用场景的普及与落地,产品技术的快速迭代等,大陆面板厂的市场份额也将不断提高。商显市场如何开拓新领域、挖掘新应用是全产业链参与企业下一步需要思考的重点。