进行大批量采购的一线电视品牌商在2021年三季度要求面板厂商提供一定数量的MDF或销售返点,金额相当于每片3-5美元。

Omdia分析表明,2021年二季度起,零售商的电视销量正在放缓,尤其是在中国和北美。品牌商和零售商正在放弃小尺寸的产品(如32和43英寸的电视),因为小尺寸产品的利润减少,面板价格高。Omdia预计2021年下半年液晶电视面板价格将下降。

然而,电视品牌商和OEM不能等到2021年四季度才下调面板价格,尤其是规模较小的电视品牌商和OEM,在过去13个月里一直受到面板价格上涨和液晶电视 open cell面板供应不足的影响。中国大陆的许多电视整机厂商要求面板厂商立即降低面板价格,以降低电视整机产品的制造成本,试图在终端市场提升电视整机销售表现。

电视品牌商和OEM厂商需要面板价格在2021年三季度下降,以降低他们的成本,尤其是他们目前正在为2021年四季度的电视销售旺季准备库存。

Omdia预测,液晶电视面板的open cell价格,从32、43、50到55、65与75英寸等的面板,将在2021年8月开始下降。面板厂商降低面板价格的压力正在逐渐增加,以保持面板销售出货的动能。这样一来,面板厂商就不必面临产能利用率降低的困境。

尽管电视品牌商和OEM厂商期望面板价格下降,但他们也无法把面板价格推到崩溃的地步,因为面板采购量无法在终端市场需求尚有一定程度的状况下进行大规模削减。降低面板价格的一个快速方法是大规模削减采购量,并反映面板厂商电视面板open cell价格过高无法在终端市场持续吸引消费者购买电视。

Omdia分析,电视整机厂商无法大幅削减其面板采购量,因为他们仍然需要面板来实现其2021年的销售计划,尤其是在2021年四季度期间,这是电视促销和销售的旺季。但在终端整机价格必须降价的条件之下,面板价格将自2021年8月起下降,并搭配MDF或销售返点等等。

面板厂商在过去四个季度一直享有巨大的盈利能力。液晶电视面板open cell价格的飙升帮助一些面板厂商实现了前所未有的利润率。然而,随着2022年需求增长放缓,以及新扩充产能增加,Omdia预计2022年将是供应过剩的一年,面板厂商将再次挣扎于盈利能力。然而,原本面板厂认为面板厂商现在降低面板价格为时过早。他们担心现在过度降低面板价格会进一步危及他们在2022年运营的获利性。

在这种客观环境下,Omdia判断一种叫做MDF的老方法又被重新启动。

MDF (Market Development Fund) 通常用于间接销售渠道,制造商或品牌提供资金,帮助关联公司、渠道伙伴、转售商、分销商等销售产品,并在当地建立对品牌的认识。然而目前,电视品牌商和OEM直接要求面板厂商给他们以金钱或折让方式提供MDF,帮助他们降低成本,以便电视品牌商在2021年四季度能有余力进行液晶电视销售推广。

在中国,一些电视品牌商和OEM厂商使用 "销售返点 (Rebate) "一词,而不是 "MDF",尽管它们是相似的。同时,MDF或销售返点的谈判条件包括伴随一定采购量的约束,以及长期供货数量合约 (Long Term Agreement) 。

目前进行大批量采购的一线电视品牌商在2021年三季度要求面板厂商提供一定数量的MDF或销售返点,金额相当于每片3-5美元。

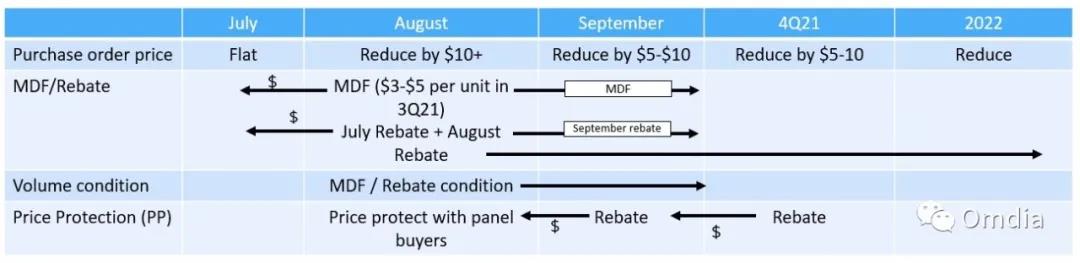

以下内容包括特定电视品牌商和OEM向面板厂商要求MDF或销售返点甚至是价格保护 (Price Protection) 的细节。

图1:电视品牌商和OEM向面板厂商要求MDF或销售返点以及面板订单价格的连动细节

Source: Omdia

在过去的13个月里,液晶电视面板open cell的价格持续飙升,2021年第三季度被认为是这个时期的长尾效应。长尾效应表明,短缺还没有完全结束,因为显示驱动IC和玻璃基板的供应仍然紧张。另外,由于电视品牌商和OEM厂商没有大规模减少面板订单和需求预测,所以供应过剩还没有完全发生。

Omdia观察到,现阶段要求提供MDF是出于以下原因:

电视品牌商和OEM厂商正在逐步减少需求量。

一些已经为2021年四季度(旺季)准备了面板库存的电视品牌商和OEM厂商,仍在采购面板,他们不希望面板价格崩溃,因为这样他们将面临面板库存价值的存货跌价损失(inventory value write-offs)。

经过13个月的液晶电视面板open cell价格上涨,液晶电视面板被认为过于昂贵,这已经开始危及消费者的购买欲望,特别是随着新冠疫情封锁和隔离的逐步解除,消费者已经开始将预算转向旅游和户外活动。

关键的面板元器件,如显示驱动IC、T-con IC和玻璃基板,仍然供应紧张。然而,分配问题比供应紧张更严重,因为一些面板厂商无法获得足够的元器件用于生产,所以他们不打算大幅降低面板价格。

7月份,面板买家和生产厂商之间的面板价格谈判艰难,因为市场正在发生变化(从短缺到供过于求),但还没有完全转移到Over-supply。8月份的情况仍将如此。每个面板厂商和每个电视品牌商和OEM的情况都不同。

对于面板厂商而言,MDF或销售返点会导致营业或销管费用增加,但对于面板利润率影响将是间接的。

大量采购的电视品牌商和OEM厂商目前有一些库存。因此,他们面临着降低面板价格或销耗库存的两难局面。而面板厂商则面临着在利润率和产能利用率之间做出选择的两难境地。规模较小的电视品牌商和OEM厂商面临着缺乏面板供应或支付高额面板价格的两难。每个供应链参与者都面临着不同的困境,所以纯粹的面板大幅降价将很难执行,因为它将直接影响这些厂商。MDF是面板降价的一种微妙的变换形式。

MDF或 "销售返点 "背后的关键原因之一是,电视品牌商和OEM厂商需要一个好理由来降低他们的电视总成本,这将反过来确保更好的盈利能力。

其原因在于,电视整机厂商和面板厂商的营业利润率通常呈现反向移动。

图2展示了Omdia所整理的面板厂商与电视整机厂商的营业利润率。它比较了友达、乐金显示、乐金电子的家庭娱乐(HE)部门和三星电子的消费电子(CE)部门之间的营业利润率。乐金电子和三星电子没有具体公布其平板显示电视的利润率,因此利润率数据分别来自其家庭娱乐和消费电子部门。

图2:面板厂商与电视整机厂商各季度的营业利润率

Source: Omdia

自2015年以来,友达光电和乐金显示的营业利润率与乐金电子HE和三星CE的营业利润率呈现反向移动。

当面板厂商的营业利润率提高,并且赚钱的时候,电视品牌商和OEM厂商的利润在下降。2016年一季度至2017年一季度和2018年三季度至2018年四季度证明了这一点。相反,当电视品牌商和OEM厂商的营业利润率增加时,面板厂商则在赤字中挣扎。

自2017年以来,面板厂商的营业利润率持续下降。从2018年四季度到2020年二季度,他们的营业利润率为负。在此期间,电视品牌商和OEM厂商的营业利润率持续上升。

产生这种对立情况的原因是电视整机的制造成本对电视品牌商和OEM厂商的利润率至关重要,而电视面板占电视整机制造成本的60-70%。供过于求时,面板厂商必须以低于成本的价格出售面板,而买家则要求大幅降低面板价格。当市场处于短缺状态时,电视整机厂商必须支付溢价以获得他们需要的面板,这影响了他们的电视整机利润率。

2020年第三季度,由于液晶电视面板open cell价格飙升,面板厂商的利润率大大改善。而面板价格的飙升影响了电视整机厂商的盈利能力。在2020年第四季度,乐金电子HE和三星CE都面临着营业利润率下降的问题,尽管如此,它们仍然保持盈利。

然而,2021年一季度出现了一个独特情况。新冠疫情和封锁政策引发了强劲的需求,消费者愿意购买更多更大屏幕的电视,尽管电视品牌商和OEM厂商提高了价格以反映成本。因此,电视整机厂商和面板厂商都有了良好的利润。2021年二季度,乐金显示的营业利润率为10%,这是2017年第三季度以来最好的。友达光电的营业利润率为21%,是2015年第一季度以来最好的。同时,乐金电子HE的营业利润率超过9%,三星CE的营业利润率超过8%。

Omdia预计这种独特的情况不会持续很长时间,因为消费者最终会发现液晶电视对他们来说相对太贵了,或者他们宁愿在解除封锁后把钱花在其他户外和旅游活动上。电视品牌商和OEM厂商正面临着open cell价格飙升的压力,电视品牌商和OEM厂商需要一个很好的理由来要求面板厂商降低面板价格,以便他们能够保持电视整机的销量。然而,玻璃基板与Driver IC等元器件仍然短缺,面板厂商仍然有一定程度的需求和来自电视整机厂商的订单。

不管是供应链的哪个环节均预期面板势必进入供过于求的循环,面板价格势必在不久的将来下降,只是时间点以及降幅则必须透过买卖双方的谈判达成,而无法纯粹以所谓的”市场价格”下降来达成共识。Omdia认为,这种独特而尴尬的情况导致了目前对MDF以及销售返点的要求。

Omdia认为,在2021年第三季度的目前, 液晶电视面板Open cell价格将无法避免整机厂商要求MDF或销售返点 (Rebate) 的影响,而特别是在中国大陆,一些电视整机厂商甚至在收到MDF或 "销售返点 "之前已经开始降低液晶电视零售价格。而MDF或销售返点除了让面板价格提前下降之外,也将对2021年第四季度以及2022年初电视面板需求开始下修的面板价格造成深远的影响。同时, 不同面板厂商的整机客户集中度不同,也导致了不同面板厂对于MDF或销售返点的接受程度,进而影响到长期不同面板厂的获利率以及产能消化的差异,并象征着2021年第四季度与2022年即将发生的Over-supply提前到了2021年第三季度,面板产业自此进入新的价格下降循环。

Omdia将于2021年9月16-17日两天在上海虹桥锦江大酒店举办第十六届中国显示产业研讨会。两天会议六大主题,16场演讲,为您阐述全球和各区域平板显示概况及技术发展趋势,LCD显示技术路线图,智能手机、显示器、笔记本、电视等显示面板与供应链动态分析,新兴显示应用,车载显示面板供应商竞争格局,柔性OLED、Micro LED和Micro OLED的技术趋势等。欢迎点击下方链接报名。