近期惠科发布65、75、86三个尺寸的会议、教育一体机,从集团战略来看,HKC所要做的不仅仅是发布产品这么简单,而是将利用自身垂直产业链集群能力全面进军商显。

惠科的布局

惠科目前具有滁州、重庆、绵阳、长沙四条8.6代线,以及宜昌、东莞、北海整机制造厂,形成从上游面板到整机生产一体化的垂直产业链,具备生产TV、MNT、PID等诸多产品生产制造能力。

图1:惠科产线分布

图片来源:HKC

从本次交互大屏产品的发布及惠科智慧产业规划的展现来看,惠科将以垂直产业链优势为基础,为行业提供整机OEM/ODM服务,同时利用自身渠道同步推广惠科品牌商显产品。

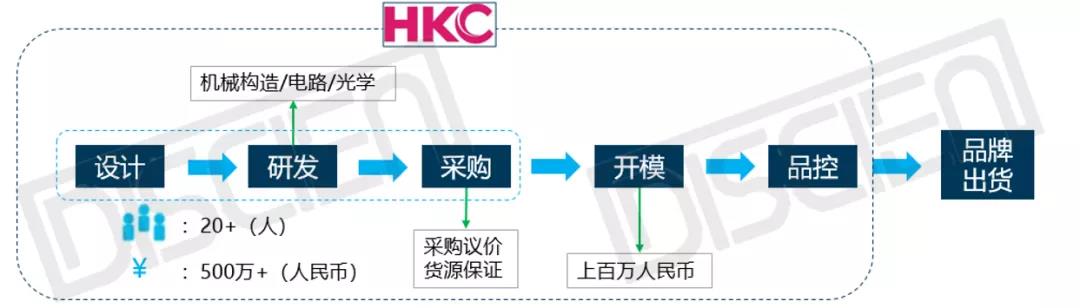

OEM/ODM业务:据DISCIEN统计,全球交互大屏品牌数量超过400家,而年销售在1万台以上的仅30余家,众多小品牌本身无法承担重资产的生产建设,且由于自身体量小,在原材料采购上很难拥有强议价能力及货源的稳定性,此时大部分企业则会选择找代工厂OEM/ODM,此时惠科垂直产业链优势则得以体现,可为用户提供从产品设计、开模、原材料采购、品控等一系列服务,大幅减少客户产品投入与研发周期的同时,保证了客户上游原材料的稳定供应。

图2:惠科OEM/ODM模式

图片来源:DISCIEN

自有产品推广:惠科智慧产业规划,在自身垂直产业链优势基础上,深入行业场景之中,其中覆盖了金融、教育、交通、医疗、零售、办公、党建等众多行业及场景,进而形成针对行业及场景的智慧系统,与自身产品相结合,直接面向行业用户。

图3:惠科智慧产业规划

图片来源:DISCIEN

事件背后―面板厂的再扩张之路

动作:惠科的做法并不是个案, BOE早在2019年便发布了自有品牌交互大屏产品并着力推广OEM/ODM业务;TCL由于自身具备品牌属性,且拥有CSOT的面板制造能力及TCL SCBC的整机制造能力,同样在大力推广代工与自有品牌的业务。

动机:将目光在扩大到整个大尺寸显示行业,全球大尺寸面板市场产值约5000亿人民币,且本身属于周期性行业,如何实现减缓周期影响及扩大市场盘是每一个面板厂一直在思考的问题,而PID业务从六方面讲都是解决此问题的一大途径:

1、较高的营收:以86寸为例,目前市面上86寸OC价格3950元(含税),而目前整机代工出厂价格为9000-10000元(不含摄像头),是单纯售卖OC的2.5倍,而若搭配解决方案直接终端出货整机,则可到OC 8-10倍的价格,可对营收产生促进作用。

2、分散的市场:上文提到,交互大屏市场品牌众多,该结论放到整个商显市场同样成立,除了头部几个玩家外,市场还存在众多区域性、行业性玩家,这类玩家在某一区域或行业拥有极好的渠道及技术/产品支持能力,这类玩家量不大,自身没有产品设备制造能力,但又有强烈而稳定的需求,如交互大屏中的i3Touch品牌,产品近80%在比利时市场,一年几千台的需求量较为稳定且逐步增长,亦如巨鲨、浪潮这类专业做医疗、金融市场的玩家,具备很强行业属性的同时也对产品有着强烈的需求。

3、技术的积累:从品类上来看,商显市场具有交互大屏/拼接屏/广告机/单屏显示器/墨水屏/条形屏/LED等诸多产品,从产品技术上来看还涉及触控、贴合、盖板玻璃、拼缝、点间距、宽温、高亮等一系列产品技术,对面板厂技术积累具有良好的推进作用。

4、终端的把握:深入终端了解终端需求,更可以获得最直接的反馈,从终端的反馈直达最上游,省去中间环节,这将让整体行业的反应速度加快,加快产品落地速度。

5、产地的优势:面板厂属于重资产投入,以8.5代线为例,所需投资动辄二三百亿元,10.5代线更是需要五六百亿元的资金投入,而从大陆面板厂建厂历史来看,建设资金通过自筹、政府出资、银行贷款的比例约为3:4:3,因此面板厂与当地政府及金融服务体系均有良好的合作关系,更容易促使自身产品在当地整体智慧城市场景中进行推广。

6、风险的降低:由于面板属于周期性行业,从面板厂到整机厂端,周期对双方的波动影响是反向的,兼并整机端可降低周期性价格波动所带来的风险。

结果:据DISCIEN统计,2020年BOE VT全年交互大屏代工制造量达25.7万台,自有品牌销售量1.1万台;TCL SCBC全年代工量7.4万台,自有品牌出货量1.7万台,可以看出无论是代工业务还是自有品牌业务均获得了良好的发展。

图4:2020年BOE/TCL 自有品牌出货及IFPD整机生产量

数据来源:DISCIEN

结论

大陆面板厂大举进入PID整机市场始于可见的大额市场盘、分散的市场所能获得的更多机会、多样的产品所能获得的技术积累、更加接近终端进而更精准的把握市场走向、自身所具备一定的优势渠道以及稳定周期,抵御面板价格下行所带来的压力。从结果来看,无论是代工业务还是自有品牌业务均获得较好的结果,预计后续面板厂仍将在PID生产制造领域加大力度,横向兼容更多类型产品,为市场提供多样化解决方案。