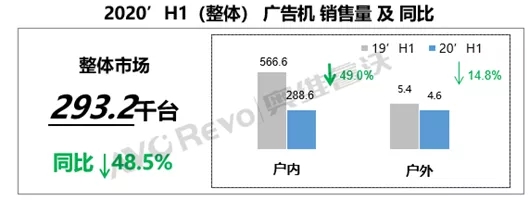

受疫情影响,2020年上半年广告机整体规模同比下降48.5%,其中户内广告机出货288.6千台,同比下降49.0%,户外广告机出货4.6千台,同比下降14.8%。

数据来源:奥维睿沃(AVC Revo)

分季度来看,一季度受疫情影响较为严重,产业链上下游企业延迟复工,下游客户的采购需求延后,整体市场同比下降60%;二季度市场回暖,但项目订单同比减少,行业需求未充分恢复。整体市场环比上升54.9%,同比下降37.4%。

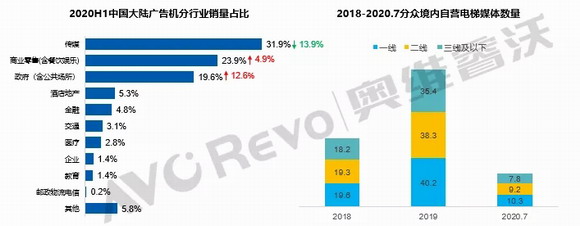

分行业来看,2020年上半年广告机以传媒行业出货为主导。受宏观经济下滑,电梯传媒公司竞争趋缓等影响,广告机来自传媒行业的订单逐年减少,疫情进一步抑制了2020年传媒公司扩张速度。以梯媒龙头分众为例,据分众半年报显示,自2019下半年以来分众开始致力于优化和梳理媒体资源点位。截至2020年7月底,电梯电视媒体在一/二/三线及以下城市的资源数量分别为18.2/35.4/7.8万台,较2019年末分别变动-5.7%/-7.6%/-15.2%,表明传媒公司为节约成本,减少了设备采购规模,因此上半年传媒行业整体下降13.9%;政府行业表现突出,疫情期间,疫情期间抗疫宣传、智慧政务、智慧农业应用增加,出货量达5.7万台,同比去年增长43.6%,市场份额提升12.6%;连锁餐饮零售数字化则逐年稳步推进,但受疫情拖累,出货量同比下降35.1%。

数据来源:奥维睿沃(AVC Revo)

分尺寸来看,上半年广告机尺寸一改以往“小而多”的趋势,尺寸段向中间尺寸段集中,其中,30以下尺寸段大幅减少,因疫情影响传媒行业,该尺寸段需求大幅减少;同时零售、政府、金融行业的数字化升级拉升30-49尺寸段市场份额,并带动一部分30-59尺寸段的交互产品销量。

数据来源:奥维睿沃(AVC Revo)

目前国内疫情现在已基本稳定,各场景已全面放开人流量限制,我们认为下半年广告投放占比将恢复到去年同期水平,疫情带来的延迟需求将得到释放。但放观全年,疫情为广告机旺季带来的损失仍会抑制全年出货量,全年市场同比增速将为负值。我们分三种情景做出预测:乐观预期下市场规模增速-3.8%,中性预期下市场规模增速-14.3%,悲观预期下市场规模增速-19.0%。

数据来源:奥维睿沃(AVC Revo)

今年的疫情给广告机市场带来了不小的冲击,需求端的减少,上半年项目推进计划延后,上游原材料涨价等随之而来的问题压缩了广告机利润空间,使得市场竞争更加激烈。风险中往往蕴含着机遇,疫情同样为广告机行业带来商机:

电梯LCD广告花费逆势增长,技术推动梯媒行业革新

数据来源:CTR,奥维睿沃整理

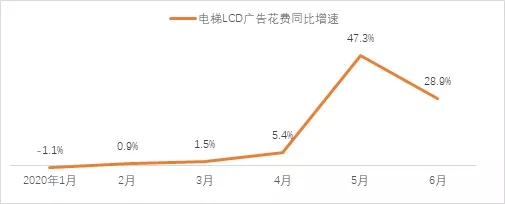

据CTR调研数据显示,疫情期间电梯LCD广告花费连续实现正向增长,广告主对电梯LCD广告投放预期未减。电梯媒体作为生活圈媒体重要部分,承接线上直播风口,在线下短视频营销中起到不可替代的作用,未来整体市场增速仍将高于传统媒体及互联网媒体。随着新基建5G以及物联网、AI技术的发展,以及广告主对户外数字广告预算稳定增长,户外广告的数字化发展向在线化、数据化、智能化升级。未来电梯媒体设备将在广告信息展示、用户互动等形式将实现升级,打造更精准,更高效的广告投放平台,实现电梯广告的“千梯前面”,为广告主以及用户提供更为高效的营销互动方式。行业的技术革新或将进一步推进行业格局演变,拥有深厚技术实力积累的供货商或将占据市场竞争主动地位。

无接触条码支付设备需求激增

“无接触“是疫情期间最好的防控措施之一。

疫情期间,大型商超对线下小型门店形成替代效应,客户量暴增,“无接触支付”和“自助收银”设备能够有效缓解超市排队压力,减少人员聚集。

疫情加速消费端线下场景向线上转移,映射到支付领域,线上网络支付受益,线下条码支付、聚合支付、刷脸支付等受挫,“无接触支付” 需求激增。线下支付中,加速数字支付对现金的替代作用,尤其利好带有条码支付的设备。

智能充电桩广告机有望迎来飞速发展期

截至2020年6月底,全国累计建成充电桩132.2万台,同期新能源汽车保有量达475万辆,车桩比3.6:1,与《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1相比还有显著差距,充电桩建设速度远远落后于新能源汽车增量速度。

公共新能源充电桩是国家新型基础设施建设中的重要一环,随着“新基建”的发力和新能源汽车需求的提升,充电广告机将会迎来新一轮发展热潮。根据现有的调查数据统计,我们预测充电桩广告机未来4年将迎来近5.5万台的新增需求。

数据来源:中国充电联盟,奥维睿沃

风险与机遇并存,疫情同样加速了金融、政府、餐饮零售的数字化转型,结合未来五年新型基础设施建设的发展机遇,智能广告机将加速渗透到各行各业中,上半年虽受挫严重,苦尽甘来终有日,未来的机会将远大于风险。