要点

Omdia预计,笔记本电脑显示面板的强劲需求至少将持续到2021年上半年。新学期的需求和远程工作的扩大化将成为主要驱动力。

面板厂商正更专注于显示器面板业务。三星显示将在2021年第一季度退出液晶显示器面板业务。因此,其他面板厂商正在争夺三星退出而空出的份额。

2021年液晶电视面板的出货量可能会同比下降5%(YoY)。由于在液晶电视市场的地位已经固定,中国一线面板厂商更加注重IT面板业务的发展。

面板厂商相信笔记本电脑面板的需求将继续维持旺盛态势,并预计2021年将会有7%的年增长率

在需求方面,Omdia预计笔记本电脑面板的强劲需求将至少持续到2021年上半年。新学期开学和远程工作的扩大化所带来的需求将是主要的推动力。这种需求主要推动低端和更便宜的笔记本电脑面板的出货,如TN HD级别,11.6-14英寸范围。

在供应方面,面板厂商的重心正从电视转向IT显示面板,尤其是采用了板内切换(IPS)和高帧率等先进技术的笔记本电脑面板,提高了利润。笔记本电脑显示面板的驱动IC和电源IC存在短缺,这种情况可能会持续到2021年。这将有助于短期内笔记本电脑显示面板的供/需偏紧且价格走强。

台湾面板厂商在其2021年的商业计划中,正积极增加笔记本电脑显示面板的出货量。他们正在将分配给电视面板的产能和垂直排列(VA)技术的产能转为生产IPS和IT显示面板,以寻求更好的利润。中国大陆面板厂商 ─ 尤其是TCL华星光电 ─ 也在积极改善其产品组合,因为他们想与京东方竞争。惠科(HKC Display)也值得关注,因为它正在将自己的领地从电视扩展到IT显示面板,并在2020年第四季度开始新的笔记本电脑面板业务。传统强势的IT显示面板厂商乐金显示也在积极推进笔记本电脑面板业务。虽然乐金显示计划退出传统的液晶电视显示面板业务,但他们仍在维持其液晶IT显示面板业务,包括笔记本电脑面板。乐金显示的IT显示面板业务是其营收和利润的最大驱动力,因此它将更加积极地推动。

表1:2021年各厂商笔记本电脑显示面板出货量估算(单位:百万片)

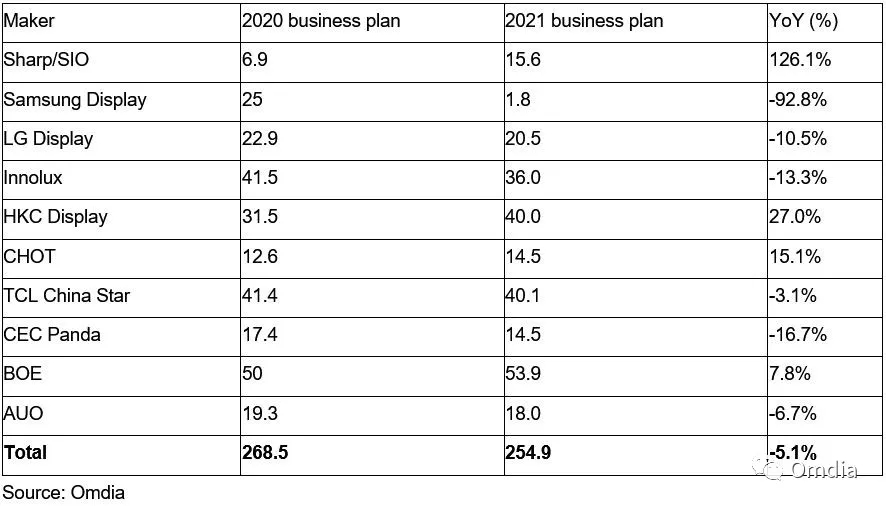

三星显示退出液晶显示器面板业务后,面板厂商的目标是将自己在显示器面板市场的份额同比增长8%

需求方面,在新冠疫情大流行的情况下,新学期开学和远程办公的扩大化所带来的笔记本电脑和显示器的需求将成为最大的驱动力。通常情况下,商用需求引领显示器出货量,但新冠疫情导致消费端出货量激增,比如游戏显示器的需求。这是因为,由于必须呆在家里和保持社交距离,人们需要在家娱乐。这些趋势将至少持续到2021年上半年。当新的一年到来时,商业市场需求也会增加,以更换旧设备和为新员工购买新设备。

在供应方面,面板厂商急于推动其显示器面板业务,原因有二:一是三星显示将于2021年一季度退出液晶显示器面板业务。因此,面板厂商将争夺三星显示释放出的份额。其次,由于大多在同一产线生产,因此从电视向显示器面板的产能分配转移比较容易。这些对管理2021年电视面板和显示器面板的价格都将有很大帮助。

TCL华星光电和惠科在显示器面板业务上最为激进。TCL华星光电已经收购了三星的苏州产线和模组厂,并计划将其中部分产能用于显示器面板生产,而惠科则在努力丰富其面板业务组合。不过,与需求预测相比,面板厂商在2021年的显示器面板出货目标似乎更高。自2020年第三季度起,液晶电视面板价格一直在上涨,因此面板厂商可能会改变其产品结构,在2021年分配更多产能生产液晶电视面板。这可能导致2021年显示器面板的实际产量及出货量下调。

2020年,三星显示显示器面板出货量占总出货量的12%。由于其将退出液晶显示器业务,面板厂商为2021年制定了积极的液晶显示器面板业务计划,以期获取三星显示的份额。这对于想要扩展业务组合的面板厂商来说是一个很好的机会,尤其是VA显示器阵营。然而,在三星显示退出市场后,曲面显示器在游戏显示器领域的份额预计将有所下降。这是由于三星显示占据了曲面显示器市场70%以上的份额,而其他面板厂商并未准备好接手如此大的份额。

表2:2021年各厂商液晶显示器面板出货量预估(单位:百万片)

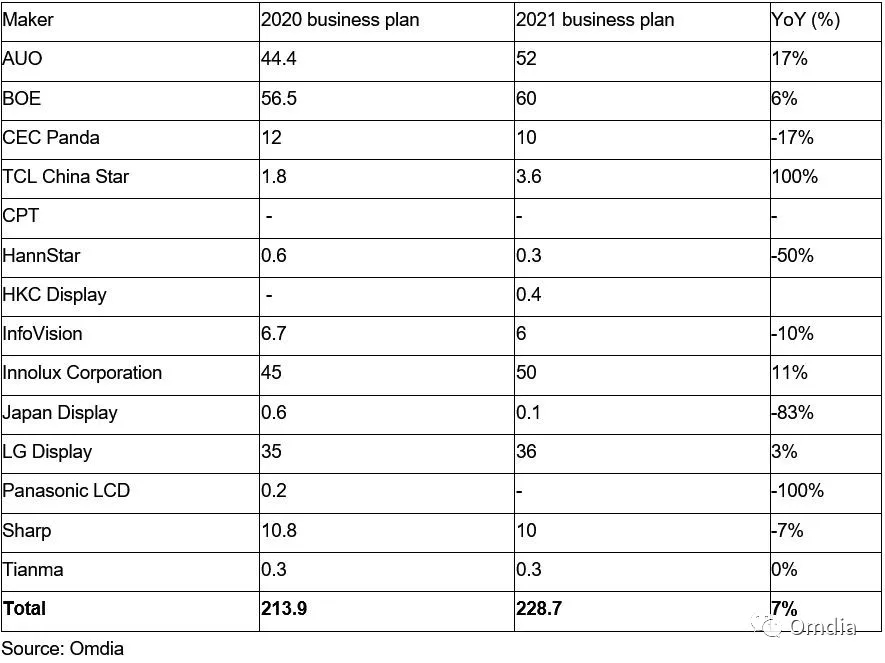

由于IT面板需求强劲且元器件短缺,预计2021年液晶电视面板出货量将同比下降5%

与IT显示面板不同,Omdia预计2021年液晶电视面板出货量将同比下降5%。韩国和台湾地区面板厂商正在放弃与中国大陆10.5代线的竞争。韩国面板厂商正在退出液晶电视面板市场,而台湾地区面板厂商则在努力将更多的液晶电视面板产能转移到IT显示面板上。

除了SIO(夏普和广州富士康)和惠科等新进者外,在液晶电视战争中获胜的中国大陆面板厂商也在减少对液晶电视面板出货量的关注。由于在液晶电视市场的地位已经稳定,中国大陆一线面板厂商现在更加注重IT显示面板业务。这也是管理液晶电视面板价格的一个好策略。此外,显示器驱动IC、玻璃和偏光片等关键部件也存在短缺。这些短缺可能持续到2021年。到目前为止,元器件短缺一直影响着中国的二线和三线面板制造商。然而,最新的行业观察表明,元器件短缺甚至将从2020年底开始影响一线面板厂商。这种情况在2021年第一季度会更加严重。看来,缺货,尤其是显示面板驱动IC的缺货,在2-3个季度内得到缓解的可能性微乎其微。元器件短缺是限制2021年液晶电视面板出货量的一个因素。

需求方面的担忧却变得越来越大。2020年下半年电视需求强劲,但只是在个别发达地区。期待其他地区迅速复苏是不现实的。电视面板价格的飙升将很快影响终端市场的需求。

2020年全球液晶电视出货量小于过去四年。在目前的大环境下,电视品牌领导厂商特别积极地去获取更多的市场份额,所以其他品牌也被迫必须跟进。2021年初,强劲的IT显示需求将有助于液晶电视面板价格的稳定。

表3:2021年各厂商液晶电视面板出货量预估(单位:百万片)