2018年9月20日-22日,由中国光学光电子行业协会液晶分会和中国物理学会液晶分会联合主办,维信诺和华夏幸福基业股份有限公司承办,清华大学、北京大学、北京交通大学和上海舜联文化传播有限公司协办的“2018中国显示学术会议”于中国河北省固安隆重召开。两年一届的中国显示学术会议,是全国规模最大、水平最高的显示行业学术盛会。大会旨在探讨和交流前瞻性的显示最新技术及发展趋势,展示中国显示产业最新学术成果,并展示相关先进技术和产品。

奥维云网(AVC)资深分析师哈继青女士受邀出席今日举办的“其他显示技术与应用分会场”并作《全球小尺寸OLED显示市场竞争格局及技术发展机遇》主题报告。她从四个维度重点分析了全球小尺寸OLED显示市场竞争格局及技术发展机遇。

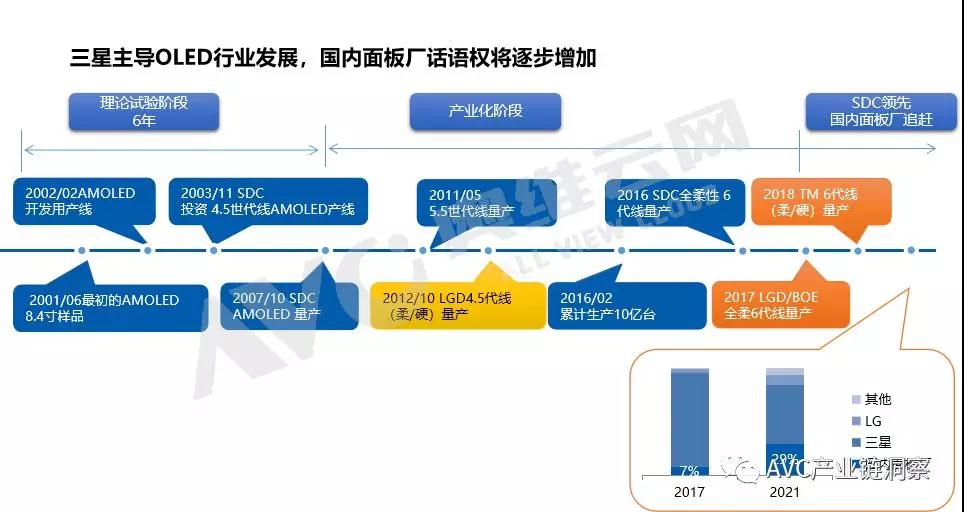

哈继青女士介绍到OLED因为政策利好,国家层面特别是中国政府在AMOLED产业的资金方面有较大力度的投入和扶持,国内面板厂纷纷投建OLED产能,目前来看加上确定会新建的产线未来将会达到25条,但是2018年上半年全球智能手机的出货首次同比下滑,苹果iPhone X的销量不及预期,三星A3 柔性产线稼动率较低,未来持续增多的产能会不会供过于求。

数据来源:奥维云网(AVC)显示器件与系统事业部整理

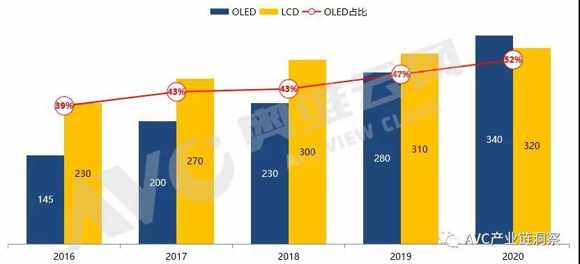

目前OLED资源主要依然以三星显示为主,品牌厂商为避免面板资源被三星绑定,造成供应时效出现问题,对OLED态度较为谨慎,所以OLED的市场需求暂未爆发。但随着国内面板厂产能提升,OLED面板资源增多,品牌厂如苹果、华为可选择的供应商增多,带动整体需求增长。另外,价格方面,由于OLED面板价格相对LCD较高,对产值贡献明显,随需求及产能增长,OLED面板的产值将逐步增加,预计将逐步超越LTPS及a-Si等LCD面板技术产值。

手机技术别面板产值

数据来源:奥维云网(AVC)显示器件与系统事业部 单位:亿美元

针对OLED技术对手机的其他主流显示技术影响,她介绍到:

1.对于a-Si而言,功能机需求降低,智能机受LTPS及AMOLED技术挤压需求降低,促使a-Si手机产能逐步转向专业显示类市场。

2.就高端显示技术LTPS及AMOLED而言,它们占据了手机的中高端市场,其中供给侧,一方面JDI、天马、京东方、华星、友达、群创在2017年LTPS产能扩充,另一方面需求侧由于苹果开始转向OLED市场,造成整体LTPS市场略供过于求,因此JDI开始策略性做LTPS车载,同时中尺寸也提上面板厂规划以消耗产能。

3.目前LTPS和OLED 仍存在8~10美金的价差,因此,OLED在价格方面对LTPS构成压力相对较小,但是针对目前新兴的屏下指纹识别技术,由于LTPS需求背光提供发光源,针对LTPS的屏下指纹解决方案难以解决这一缺陷,而在OLED技术方面,新思和汇顶光学指纹解决方案可以直接利用OLED发光材料作为发光源,相对LTPS技术更加成熟,如果屏下指纹大量在手机上大量应用,将促使需求更多转向OLED,LTPS产能将下压至低端手机,与a-Si直接竞争。

在手机OLED应用上,手机OLED屏幕由16:9到18:9,由Curve到Foldable再到Rollable,随消费者需求,变化明显;在智能穿戴上面,由于OLED技术低功耗、高色域的显示特性,AMOLED及PMOLED技术基本占据穿戴显示技术八成以上的份额;在VR/AR虚拟显示上面,由于OLED高刷新率的显示特性,随着VR/AR市场的逐步成熟,OLED技术的应用也将逐步增长;另外,由于车载显示对屏幕外形有着特殊需求,如异形切割、环驾驶舱显示等趋势,也为OLED带来机会;综上所述,OLED技术的显示特性决定OLED不仅仅应用于智能手机,仍将广泛应用于穿戴、VR/AR、车载等市场带来机会。

OLED应用变化趋势

数据来源:奥维云网(AVC)显示器件与系统事业部整理

另外,由于屏下指纹及OLED价格的下滑,刚性OLED价差与LTPS进一步缩小,三星柔性OLED降价以促进国内品牌柔性OLED需求增长,苹果新机的发布,均将推动OLED市场需求的增长,大幅缓解上半年OLED供需相对较差的情况。

根据奥维云网(AVC)数据统计,她预测2018年全球手机预计出货18.9亿台,其中OLED手机出货4.6亿台。最后,关于OLED产业发展,她提了促进行业良性发展的一些建议:

第一是向产业链上游渗透,面板厂作为显示产业中坚力量,具备比较强的技术和资金能力。

第二是进行多方面的技术工艺布局,不管是印刷式还是蒸镀式,企业应该都有所涉及,有所钻研,提高技术转变时的风险抵抗能力,也有利于丰富产品线。

第三点,OLED能够对LCD进行颠覆的最重要的潜力在于产品形态,如何针对OLED的特性进行更深层次的产品颠覆,是解决需求端瓶颈的最重要方式。

最后一点,未来OLED产业规模仍有很大的发展空间,建议在现阶段企业能够进行审慎的市场评估,合理地分阶段地扩大产能,避免产能短期扎堆,对行业发展有所伤害。

|