小间距LED显示屏的概念最先在2008年被提出,并在2011年实现量产。小间距LED相当于普通LED显示屏的高分辨率版,通过缩小灯珠尺寸来实现。目前以灯珠的点间距2.5mm为分界线来界定小间距(2.5mm以下)和传统LED显示屏(2.55mm以上)。

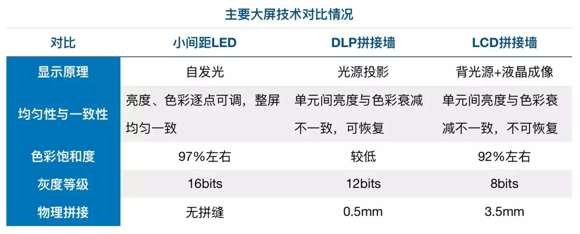

小间距LED显示屏应用领域广泛,主要应用领域有公共显示、安防监控、商务、教育等。目前,小间距LED显示屏主要应用在100英寸以上的室内专业显示领域。在室内显示市场,除了LED小间距屏,还有LCD拼接墙和DLP拼接墙两种显示技术。

中国LED行业发展历程

中国LED行业发展历程

1970~1990为发展初期:产品以红绿双基色为主,亮度较低,控制方式为通讯控制,灰度等级为四级调灰。制造成本较高,应用场景较少。中国企业仅有几家,年产值为几千万元。

1991~1995为高速发展期:全屏彩色LED显示屏进入市场,实现超高度化,控制方式为视频控制,灰度等级实现16级和64级调灰。成本下降,应用场景扩展。企业数量发展到几十家,年产值几亿元,产业成为新兴高科技产业。

1996~2007为市场完善期:国内形成大量中小企业,行业竞争加剧,产品价格大幅度回落。常规产品开始标准化,奥运会大力带动了LED显示屏需求增长。

2008年至今:2008年小间距LED概念被提出,2011年实现量产;2016~2017年小间距LED进入爆发期,成本逐渐下降,市场竞争日益加剧。

中国LED行业市场现状

中国LED行业市场规模

随着LED行业产能向中国转移,中国LED产业处于蓬勃发展中,显着高于全球增长速度。2011年以来,中国LED市场规模快速增长,从2011年的1514亿元增长至2017年的5509亿元,复合增长率达到了23.6%。

中国小间距LED屏市场规模

当前,数字化、可视化、信息化、智能化的综合智能政务办公需求与日俱增,小间距LED屏凭借其轻薄易安装、适用范围广、生产速度快、使用寿命长等优点,快速抢占DLP屏和大屏冶金的市场份额。数据显示,2017年,中国小间距LED屏市场规模达到46.5亿元,增长率为100.5%;预计2018年市场规模将进一步增长,达到73.5亿元,增长率放缓,为58.2%。

2018年第一季度,中国内销市场小间距LED显示屏的销售额达到12.7亿元,较去年同期增长65.5%;销售面积1.8万平方米,较去年同期增长50.5%。预计2018~2020年,中国小间距LED市场规模将上升44%左右,行业保持高增长态势。

中国小间距LED市占率分布情况

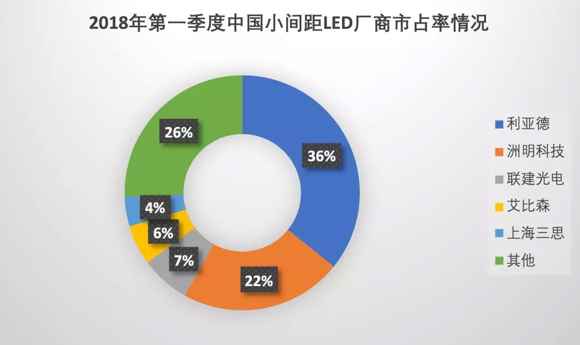

小间距LED的出现,提升了LED屏企的门槛,使得中国LED行业集中度大幅提升。在2018年第一季度中国小间距LED厂商市占率分布情况中,前五名合计市占率达到75%,其中利亚德市占率排行第一,占比35.8%;其次为洲明科技,占比25.5%;排名第三的是联建光电,占比6.8%;艾比森和上海三思分列四、五,市场占比为5.5%和4.1%。

未来发展趋势

技术进步推动性价比提升

随着封装技术持续进步,多合一SMD、正装COB、倒装COB等技术将走向成熟并得到应用,LED显示屏的灯珠以及间距将继续缩小,伴随着LED显示技术持续升级,推动市场主流产品的性能大幅度提升。

商用市场即将爆发

近年来,小间距LED进入爆发期,成本逐渐下降,小间距性价比的改善有望推动其在商用市场的渗透,电影、广告、体育、文娱在内多领域运营模式的革新将持续推动小间距LED在商用领域的渗透。

文化体育相关市场发展蓬勃,带动LED运用

“十三五”规划指出,要完善现代文化市场体系和现代文化产业体系,加快发展文化产业。目前,中国体育产业逐渐向市场化方向发展,在国家政策的支持下,LED显示屏在体育产业的运用将不断增加。

全产业链齐布局,共同迎接爆发式增长

LED显示屏是LED下游应用的一个分之,显示屏厂商需要向中游LED封装厂商采购灯珠,而封装厂商需要向上游LED芯片厂商采购LED芯片。小间距LED的爆发,将带动上游厂商对LED芯片的扩产。

|