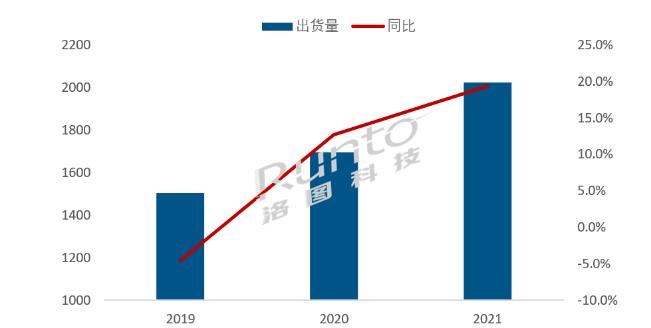

2021年,中国大陆大尺寸交互平板出货总量突破200万,达到202万台,同比增长19.3%。

2021年是许多行业的变局之年,中国各行各业积极跟进政府颁布的产业政策、能源规划、金融改革的发展步调,调整战略规划。大中企业重视人才培养和配套硬件的智慧化升级,小微企业加速创新发展和重视管理效率提升。在这样的大背景之下,大尺寸交互平板产业的关注度达到了前所未有的高度。

2019-2021年 中国大陆交互平板市场出货及变化

数据来源:洛图科技(RUNTO),单位:千台,%

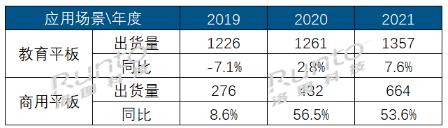

应用场景:商用市场仍快速增长,教育市场相对稳定

将交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。

2019-2021年 中国大陆交互平板市场分场景出货

数据来源:洛图科技(RUNTO),单位:千台,%

2021年,教育交互平板出货量为135.7万台,同比涨幅7.6%。受关注度最高,也是市场需求最大的K12教育市场接近饱和,而且并未迎来大规模的换机需求,造成整体教育市场的出货相对稳定。值得关注的是,职业教育领域受政策激励明显,市场需求不断增多,2021年,职业教育市场出货量超18万台,市占比超过13%,成为2021年教育类平板的重要增量市场。

同期,2021年,商用交互平板的出货量达到66.4万台,同比增长53.6%。疫情常态化加速了企业用户对于线上会议的习惯养成,所涉及的使用人群和适用领域等也逐渐广泛,较大程度上推动了交互平板的应用普及;并且随着产品触写体验的打磨和会议软件等配套产业的不断成熟,使交互平板不仅在传统的会议场景下得到广泛使用,在各大商务会所、共享办公空间等逐渐被认知,诸如此类的C端消费市场开始显露头角,逐渐影响商用交互产品的供需关系。因此,2021年整个商用交互平板市场呈现非常快速的增长趋势。

竞争格局:传统商显品牌恒强,家电ICT正影响市场

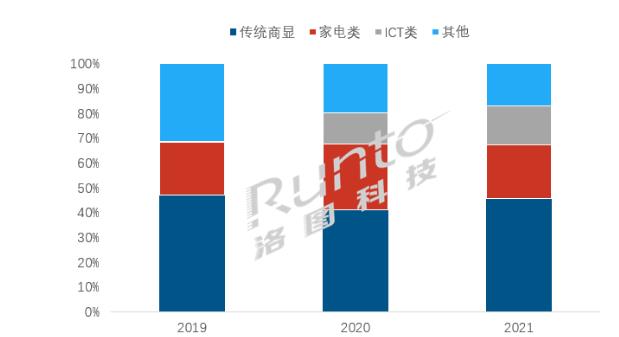

教育平板市场竞争格局相对稳定,市场集中度较高,TOP4品牌阵营始终为希沃、鸿合、海信、创维。根据洛图科技(RUNTO)数据显示,2021年,CR4集中度高达73%,其中,希沃以市占比41%稳居首位。从整体出货情况看,传统商显品牌涨幅均不大;传统电视品牌长虹以52%的同比增速成为2021年增长最快速的品牌,海信以18%的增速次之。创维在液晶黑板市场中表现不俗,同期增长最快,增幅达88%。可以看出,长虹、创维、海信等传统家电品牌在电视领域内多年积累的品牌力、售后、资金、供应链等方面竞争能力在商显市场仍有发挥空间。

与教育市场的稳定格局不同,商用市场本身还处于发展的初级阶段,品牌竞争在近年来也发生着诸多变化。洛图科技(RUNTO)数据显示,视源旗下MAXHUB仍然保持市场头把交椅,2021市占比24%,较2020年上升4个百分点。华为2020年进入商用平板市场,2021年以接近160%的同比增长幅度,跃居市场第二的位置,市占比超过11%。海信、皓丽和创维成为TOP5品牌的剩下三席。

2021年,ICT企业市占16%,增长3个百分点,增长份额挤压了传统家电品牌和其它尾部品牌。随着品牌格局的不断演变,更多的长尾品牌份额开始下滑,占比从2019年的31.4%降至现在的16.9%,几乎腰斩。

2019-2021年 中国大陆商用平板市场销量别品牌阵营

数据来源:洛图科技(RUNTO),单位:%

洛图科技(RUNTO)COO 王育红女士认为,中国大陆商用平板的市场格局在2022年将延续竞争充分,群雄逐鹿的不稳定局面,变数随时可期。首先,作为交互平板龙头企业的MAXHUB在掘得市场第一桶金之后,先入为主的优势极其明显。在感受到新入局企业的威胁之后,正在全力提升自身在产品、渠道和品牌方面的竞争力。近期看,市占率存在持续扩大的可能性。第二,华为、联想等ICT企业在商务和行业市场具有先天的优势,当前正在商用交互平板市场进行深入的探索实践,假以时日大概率会占据头部阵营的重要位置;第三,传统家电企业凭借原有电视产业的供应链优势,以较短的产品开发周期加速赶超,其电商竞争策略和下沉的销售能力实际上尚未全力发挥出来。

事实上,商用交互平板在商用显示To B的大范畴之内是一个特殊的具有To C属性的品类。竞争的要素相对多元,各实力阵营均不遑多让。长期来看,大量的长尾品牌将在竞争中逐渐衰退。

产品结构:教育液晶黑板和商用液晶白板增幅显著

洛图科技(RUNTO)将交互平板根据产品技术分为投影交互白板(P-IWB,Projection Interactive White Board)、液晶交互白板(L-IWB,LCD Interactive White Board)和液晶交互黑板(L-IBB,LCD Interactive Black Board)。其中,液晶交互白板分别在教育和商用市场中应用。

投影交互白板在液晶显示产品的加速替代下需求持续走低,2021年出货量约4.4万台,同比下降60%,在整体交互平板市场约占2%,在教育市场的份额也仅剩3%。

液晶交互白板因价格优势,以及产品成熟度高等特点,2021年出货量达到157.6万台,其中包括教育市场91.2万台和商用市场66.4万台。从教育市场看,同比微增1%,市占率约为67.2%,为最大份额的产品类别,从商用市场看,同比增长53.6%。

液晶交互黑板应是2021年增速最快的细分产品类别,年出货量超过40万台,同比增长60%,在整体市场的占比达到20%,同比2020年增长约5个百分点。在教育市场的市占率达到30%,比2020年增长10个百分点。接下来,随着交互产品体验的需求升级,教育市场中液晶黑板以其产品优势还有更大的增长空间。

市场展望:2022年达234万台,同比涨16%

向后展望,K12教育市场逐渐进入换机周期,配合双减政策后,教育责任主体回归校园,学校将会进一步加速智慧校园建设,随之而来会对教育平板市场发出产品更新的相关诉求。未来三年,以高等教育、职业教育、成人再教育、成人职业培训等教育相关领域将会释放新一轮市场需求,据洛图科技(RUNTO)预计,2022年教育市场销量仍会稳定增长,涨幅预计6%,出货量达144万台。

商用市场考虑到当前的发展阶段,仍会继续高速增长,频繁入局的企业品牌竞争也会推高整体市场规模。但是,受办公投影等竞品在会议市场的挤压,交互平板在会议市场的营销策略也将继续面对考验。企业用户的产品体验、售后服务以及品牌标签等都将影响采购选择,从而影响市场销量。尽管,越来越多的企业正在将交互平板列入采购清单,但对于交互平板产品本身来讲,要匹配上中国大陆企业的发展速度,成为企业办公用品标配,从现在的投入回报节奏来看,仍需要相当长的时间去催熟和消化。2022年商用平板市场预计增速不低于35%,全年出货量从90万台起步向上看。

总体来看,2022年中国大陆交互平板市场规模将达234万台,同比增长16%。考虑到疫情的反复、地缘政治对社会经济的影响以及购买情绪的变化,这是一个保守的预测。